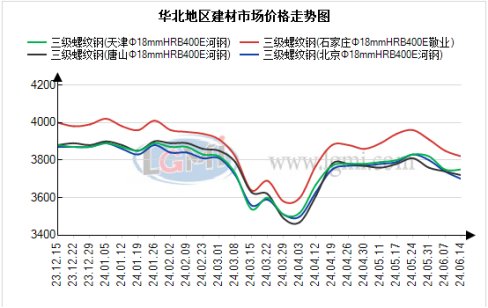

端午节后华北地区建材市场价格小幅下跌。端午节后首日,黑色系再次下跌,各品种跌幅都较明显,市场成交较差,京津冀现货商家心态偏空,纷纷下调报价出货,各地建材市场价格跌幅10-40元不等。周中期,黑色系跌势放缓,开始窄幅震荡,多空争夺关键点位,没有明确方向,市场成交有小幅增量,市场建材商家谨慎对待,报价以稳为主,京津冀建材市场价格暂稳。周后期,期螺有反弹趋势,开始窄幅震荡上行,华北地区部分城市小幅跟涨,部分城市维稳观望。

华北地区钢厂建材产量变化不大,到货情况一般,京津建材市场继续累库

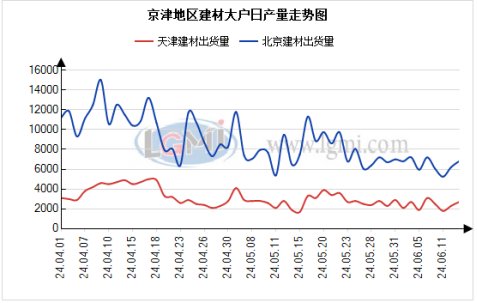

本周华北主流建材钢厂(敬业、承钢、乐钢、鑫达、东华、唐银、东海特钢、新兴铸管)建材日产量为4.44万吨,比上周减少0.16万吨,与上周相比变化不大。其中,承钢、敬业、鑫达、唐银产量未变,新兴铸管产量小幅增加,东华产量小幅减少、乐钢、东海特钢建材继续停产。从市场到货情况来看,本周市场到货情况一般,不过天津盘螺到货量有所增加,之前盘螺偏紧的情况得到明显缓解。据兰格钢铁网统计,本周北京建材库存32.69万吨,较上周增加2.53万吨;天津建材库存为7.43万吨,比上周增加0.27万吨;唐山建材库存为5.66万吨,比上周增加0.05万吨;石家庄建材库存为11.5万吨,与上周持平。从库存变化情况来看,北京和天津建筑钢材在继续累库,尤其是北京地区累库明显。而唐山和石家庄地区库存基本没什么变化。这也是因为京津地区市场价格目前仍是全国高位,外部资源仍在继续进入京津地区,京津地区持续累库,库存压力在逐渐增加。

需求进一步转弱,基本面不乐观

本周京津冀建材市场实际需求较节前不止没有起色,反而更加羸弱。端午节后,华北地区连日高温多雨天气,使得原本欠佳的需求更加减少,终端采购意愿较差,放慢采购节奏。再加上期货偏弱,未有明显反弹迹象,使得投机商家心态疲软,大都不敢轻易切货,商家出货受阻,华北各地建材市场成交普遍较差。

宏观面,内部推力不足,外部偏空为主

端午节后,宏观面并没有较大改观,导致市场对节后的宏观预期减弱。首先是内部,端午节后,政策面仍然是在释放利好,央行召开保障性住房再贷款工作推进会强调,着力推动保障性住房再贷款政策落地见效,加快推动存量商品房去库存。总额3000亿元的保障性住房再贷款已设立。严格避免新增地方隐性债务,切实防范道德风险。目前一些城市的楼市活跃度提高,存量地产债规模在下降,有利于地产的稳定。但这些仍是老生常谈,并没有新的刺激。外围方面,假期海外美联储发表强硬不降息的表态,联储从去年7月以来连续第七次按兵不动,将利率维持在5.25%至5.50%的二十多年高位。美联储主席鲍威尔表示,通胀已经实质性地放缓,但仍然太高,今年迄今的通胀数据还不足以给美联储降息的信心。

综合来看,在外部偏空、内部需求持续弱势下导致端午节后华北地区建材市场弱势运行。对于下周市场,目前需求很难能扭转颓势,淡季需求表现将越来越明显,价格快速上行没有基本面支撑。目前只能寄希望于宏观面炒作,从国内政策来看,托地产、稳经济、促销费仍将继续发力,在政策预期下,对价格也形成托底,价格快速下行的可能性也不大。短期市场或将进入震荡周期。因此,预计下周华北地区建材市场或将震荡运行。