24H1CS建筑板块营收YoY-3.5%,2016年以来行业首次出现中期营收同比下滑,归母净利YoY-11.3%,下滑幅度超过20H1疫情影响阶段。归母净利率、总资产周转率下滑,使得板块ROE(摊薄)同比-0.17pct。24Q2板块收入和归母净利增速-7.3%/-19.2%,环比24Q1降低9.1/15.7pct,我们认为主要系一方面投资需求放缓收入下滑,另一方面产业链现金流承压被动抬升杠杆率,导致费用率侵蚀利润。下半年随着专项债加快发行,板块经营压力有望改善。

24H1盈利能力、现金流双重承压

24H1板块毛利率同比+0.19pct,归母净利率同比-0.2pct。24H1板块销售/管理/研发/财务费用率同比+0.04/+0.12/+0.01/+0.15pct,营收下滑导致管理费用率增加较多,带息负债增加推升财务费用率,应收账款规模增加引致减值损失占收入比+0.15pct。24H1板块(CFO+CFI)净流出6602亿元,同比多流出2453亿元,主要系产业链资金承压,收款延缓,而民企在建筑分包市场转向风控优先减少垫资等行为,且监管鼓励支持民企发展,导致板块中占比较高的央国企收款端承压、支付端力度加大所致。24H1末板块负债率同比+0.88pct,其中大基建同比+1.03pct,较23年末+1.46pct。

24H1仅国际工程实现利润增长,大基建体现经营韧性

24H1子板块中仅国际工程实现利润同比增长,其余子板块中化工工程(以下称“化建”)、大基建利润下滑幅度相对较小。24H1国际工程和化建板块毛/净利率双改善,总资产、应收账款及存货周转率普遍降低,园林工程和大基建资产负债率显著提升。我们认为国际工程、大型央国企在国内龙头集中、积极发展海外市场的背景下,经营韧性高于整体行业,中小企业、民营企业经营压力显著增加,利润下滑幅度远高于收入。24H1钢结构及园林工程经营性现金流为正,且同比有所改善,大基建经营性现金流流出压力较大,投资性流出同比减少。

24H1建筑央企经营承压,H2或受稳增长驱动迎来改善

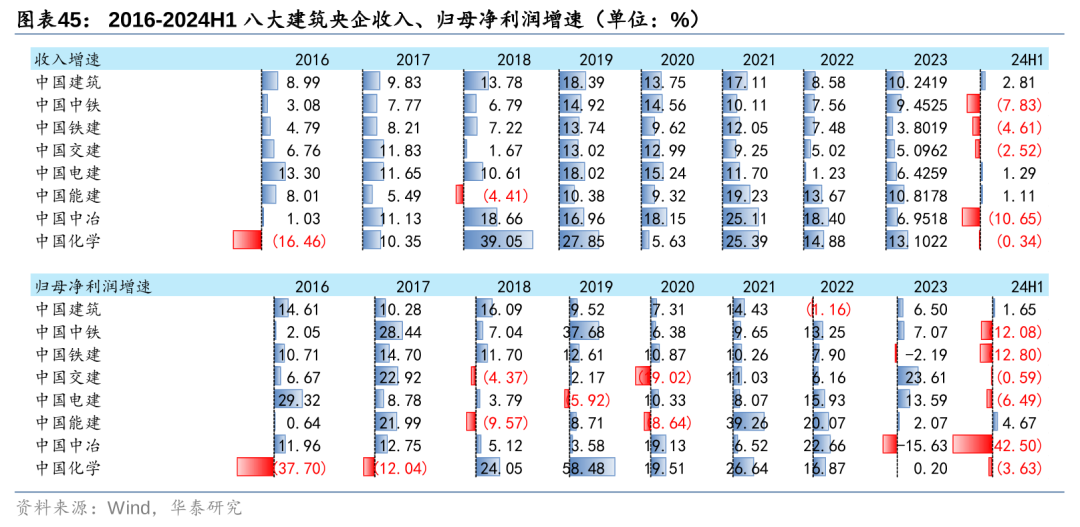

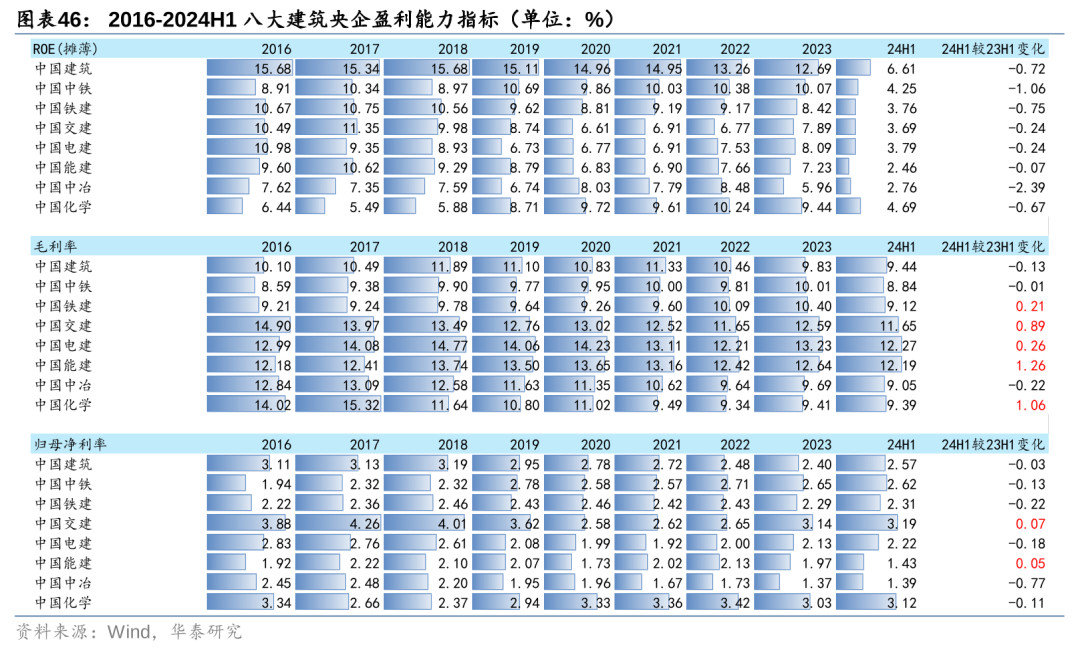

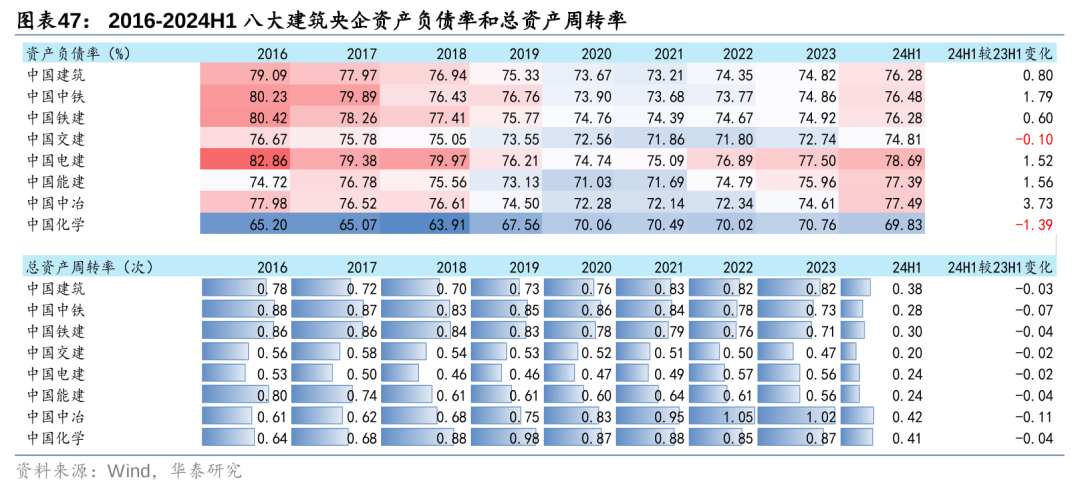

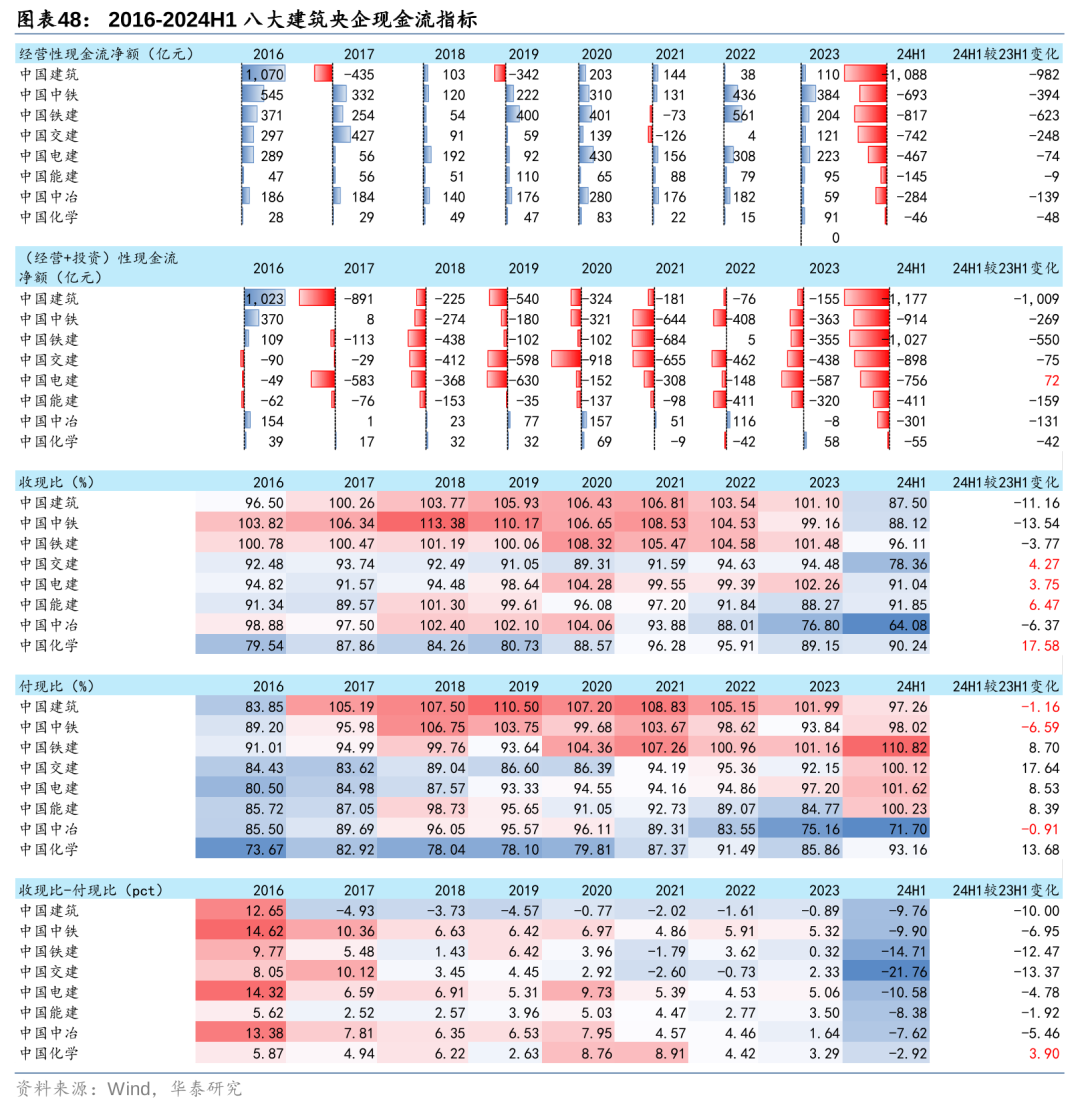

以八大建筑央企为观测样本,24H1普遍呈现出较大的营收和现金流压力, 24H1仅中国建筑(5.800, 0.02, 0.35%)、中国能建(2.240, 0.03, 1.36%)的收入及归母净利均实现了同比正增长,是自2016年以来首次出现集中性的经营业绩下滑。ROE等盈利能力指标同比均出现下降,分解来看,毛利率虽有所改善,但财务费用增加侵蚀净利率,仅中国交建(8.790, 0.12, 1.38%)、中国能建的归母净利率同比上升,总资产周转率则普遍下滑。从杠杆率来看,24H1八大建筑央企的资产负债率普遍同比上升,主要系现金流压力较大导致带息负债增加。24H1八大建筑央企经营活动净现金流普遍流出,主要系回款延缓收现比多有降低,支付增加付现比普遍提升较多。

风险提示:在手订单转化不及预期,盈利能力下滑超预期,海外业务拓展不及预期,现金流表现不及预期。

行业概述:需求及现金流双重承压,被动提升杠杆侵蚀利润

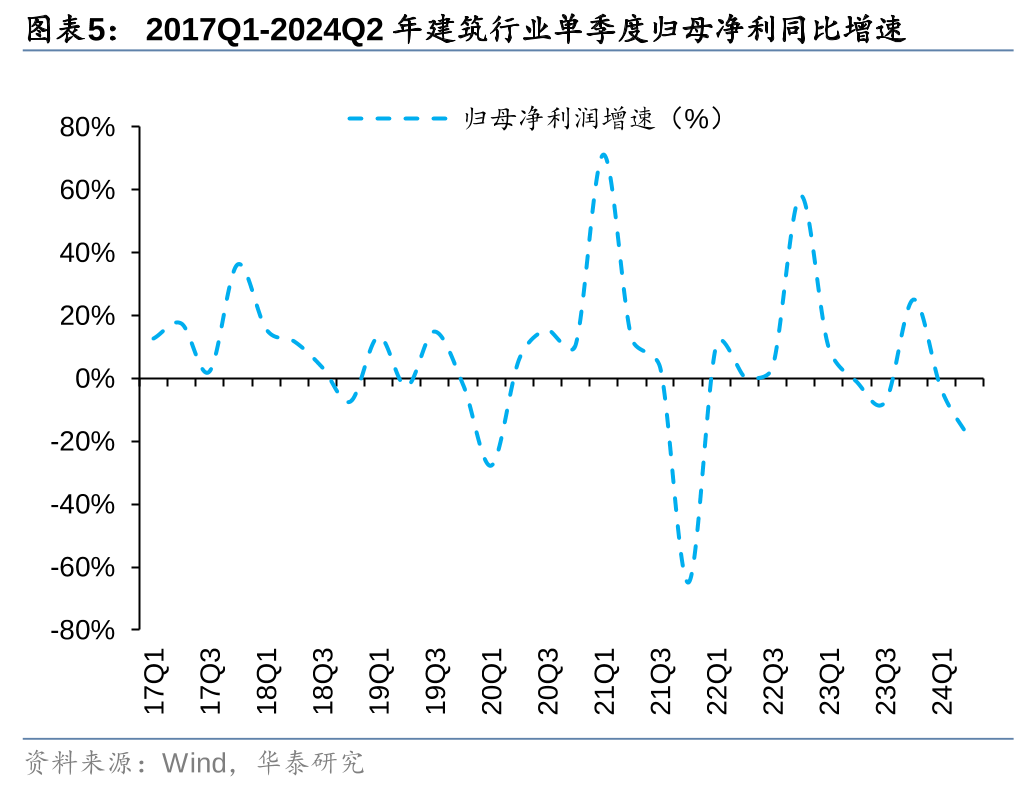

24Q2归母净利润下滑幅度超过收入下滑水平

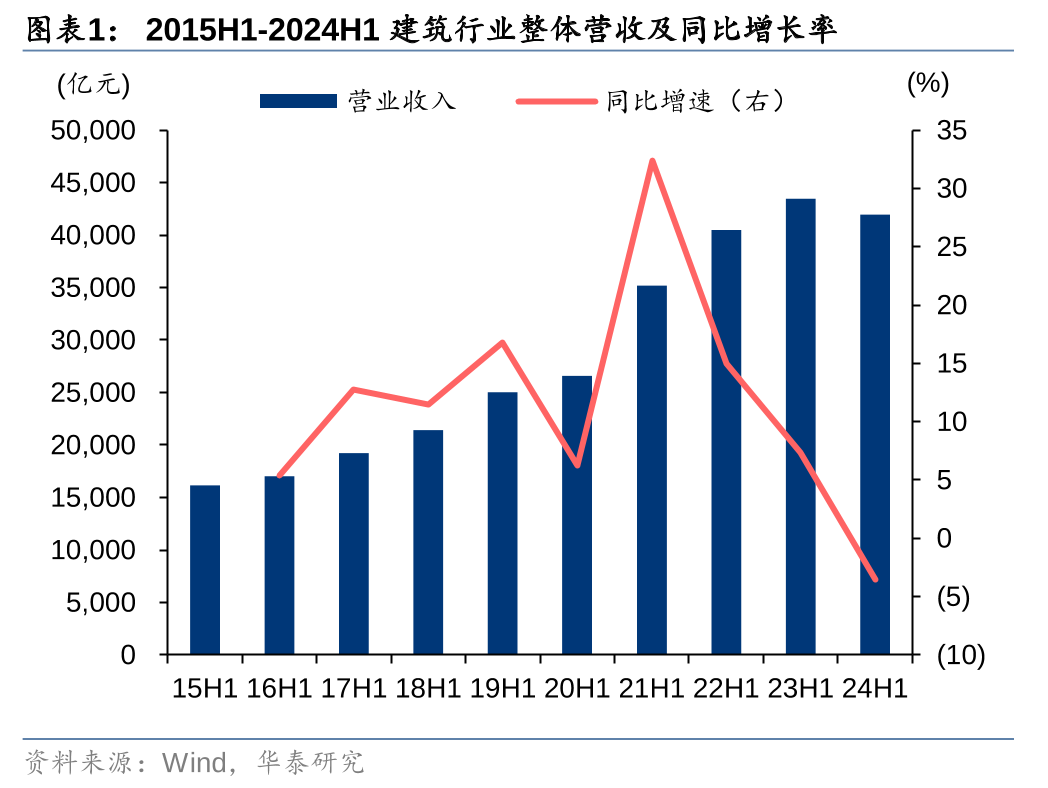

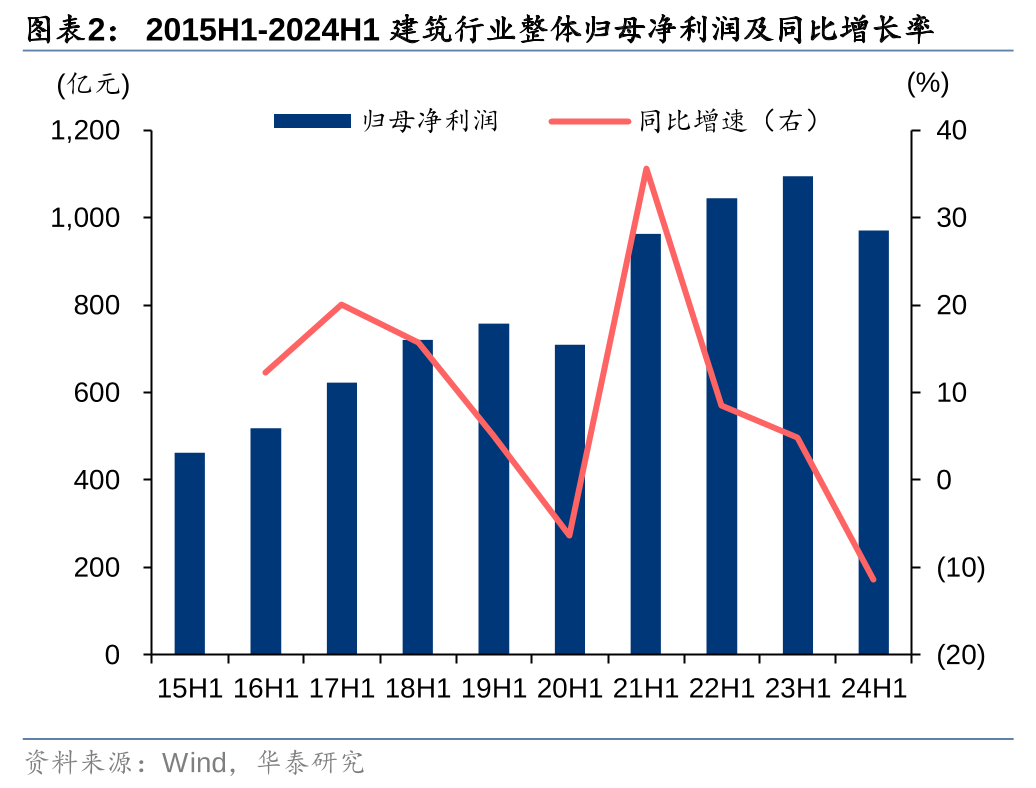

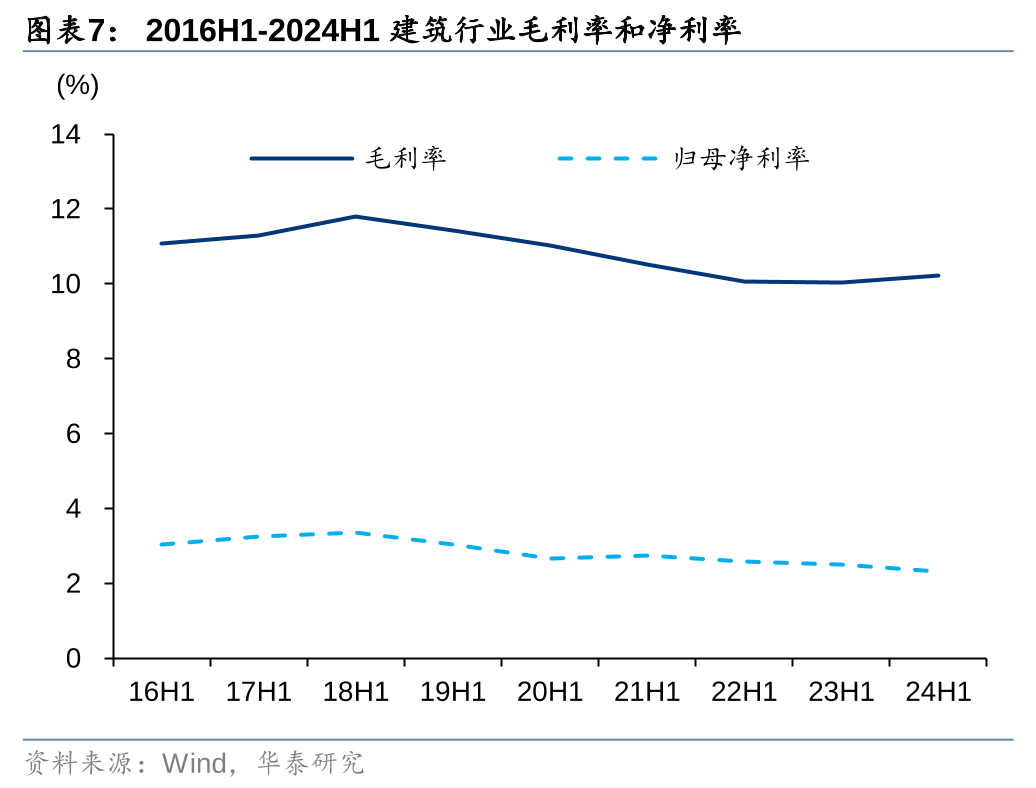

24H1板块归母净利润下滑幅度超过收入下滑水平。24H1CS建筑板块实现营收4.20万亿,同比增速-3.5%,实现归母净利润(以下简称“业绩”)917亿元,同比增速-11.3%,2015-2024年间,行业首次出现中期营收同比下滑,利润方面下滑幅度超过20H1受疫情影响导致的下滑水平(-6.3%)。24H1板块业绩增速与营收增速剪刀差为-7.8pct,较23H1扩大7.8pct,行业的整体盈利能力下降,毛利率同提升0.19pct,归母净利率同比降0.20pct,经营层面毛利率有所改善,净利率下滑主要系现金流压力较大被动提升企业带息负债率,导致财务费用增加侵蚀利润。

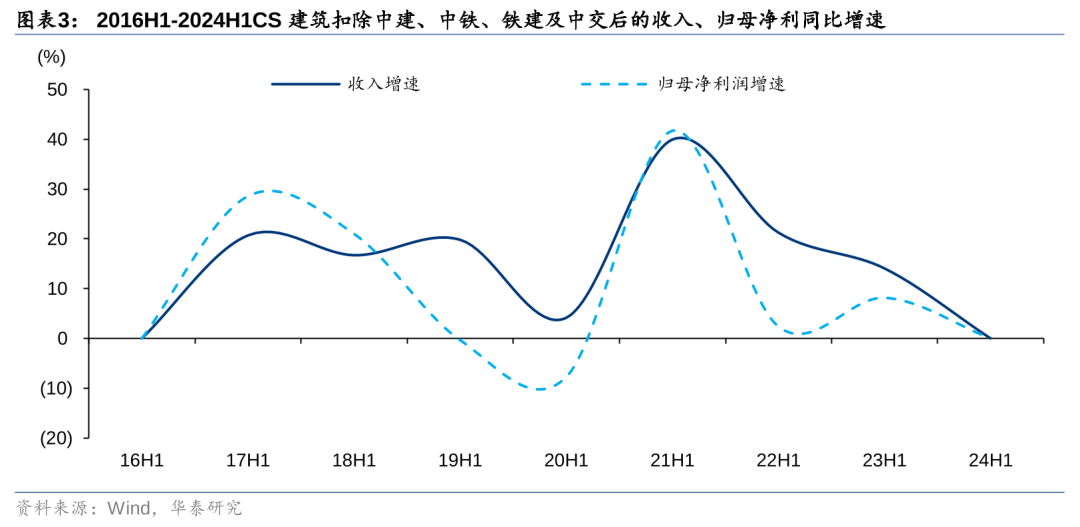

在扣除中建、中铁、铁建和中交四大央企后,建筑板块的营收、业绩下滑程度更高。24H1建筑板块收入规模最大的四家公司分别为中国建筑、中国中铁(6.060, 0.12, 2.02%)、中国铁建(8.200, 0.15, 1.86%)和中国交建(23H1四家公司收入均在3000亿元以上,以下简称TOP4),合计收入及归母净利润总额占整个中信建筑板块的61.1%和69.0%,同比提升1.0/4.9pct。若扣除上述四家公司,24H1建筑板块收入与归母净利同比增速分别为-5.99%和-23.38%,相比剔除前营收和归母净利下滑更多。

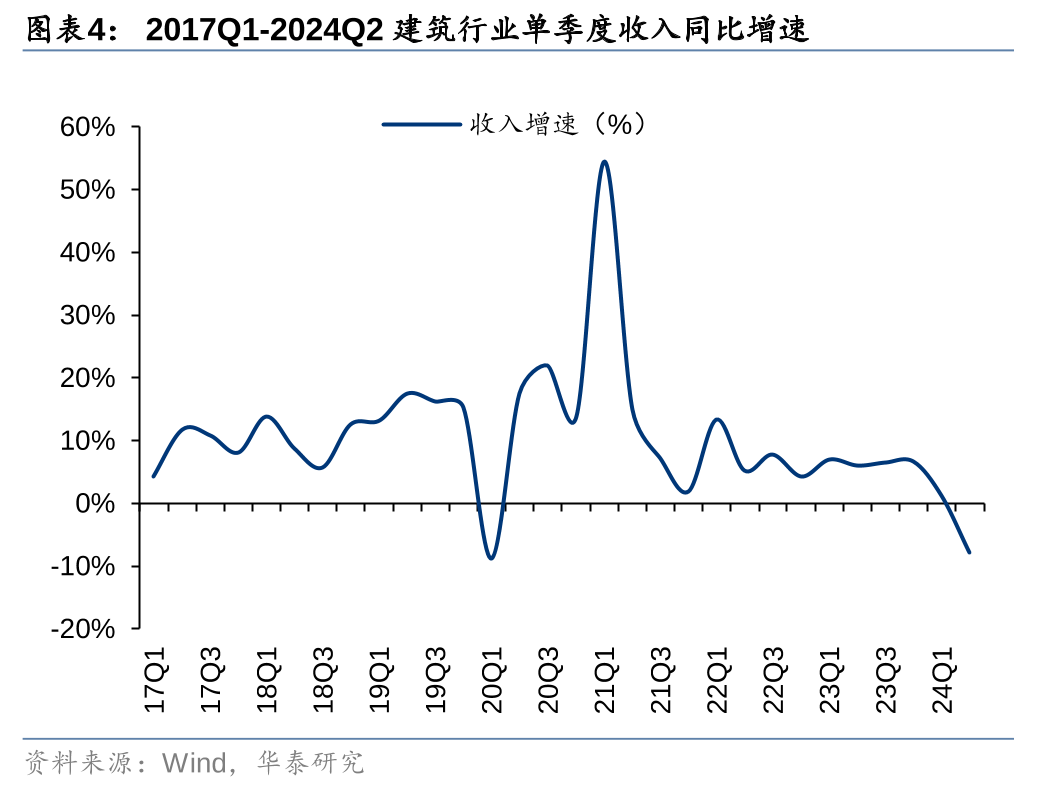

24Q2单季度收入、业绩同比下滑较多,环比幅度扩大。单季度来看,24Q1和24Q2建筑板块收入同比增速分别为1.26%/-7.28%,16年以来,行业单季度收入增速首次转负(剔除20Q1异常原因);24Q1和24Q2建筑板块业绩同比增速分别为-3.42%/-19.16%,24Q2单季度业绩降幅扩大,我们认为一方面地方政府债务压力较大,资金落实缓慢拖累Q2实物量落地,收入出现下滑;另一方面,产业链现金流压力增加,被动推升杠杆水平,导致财务费用显著增加,出现利润下滑幅度超过收入的情况。根据TOP4数据,24Q2单季度营收/归母净利同比增速分别为-4.95%和-10.21%,收入/归母净利增速高于行业2.87/8.95pct,我们判断随着8月以来专项债加快发行使用,板块业绩有望在Q4迎来改善。

24H1杠杆率被动提高,归母净利率和周转率下滑

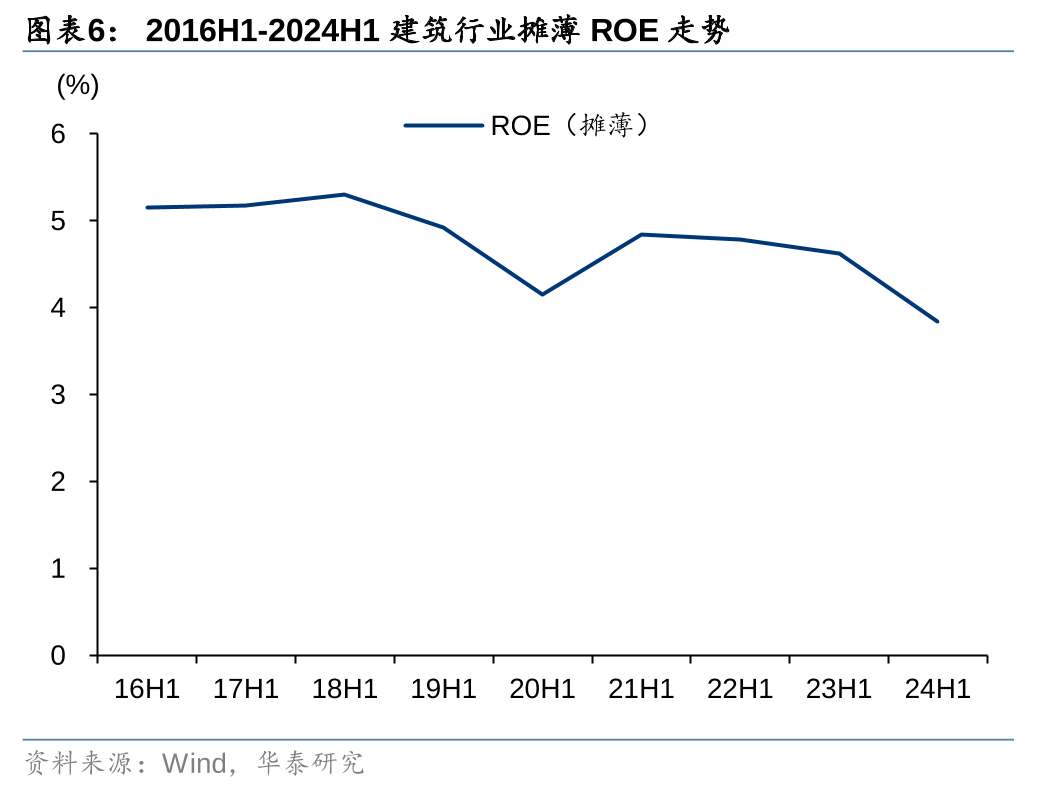

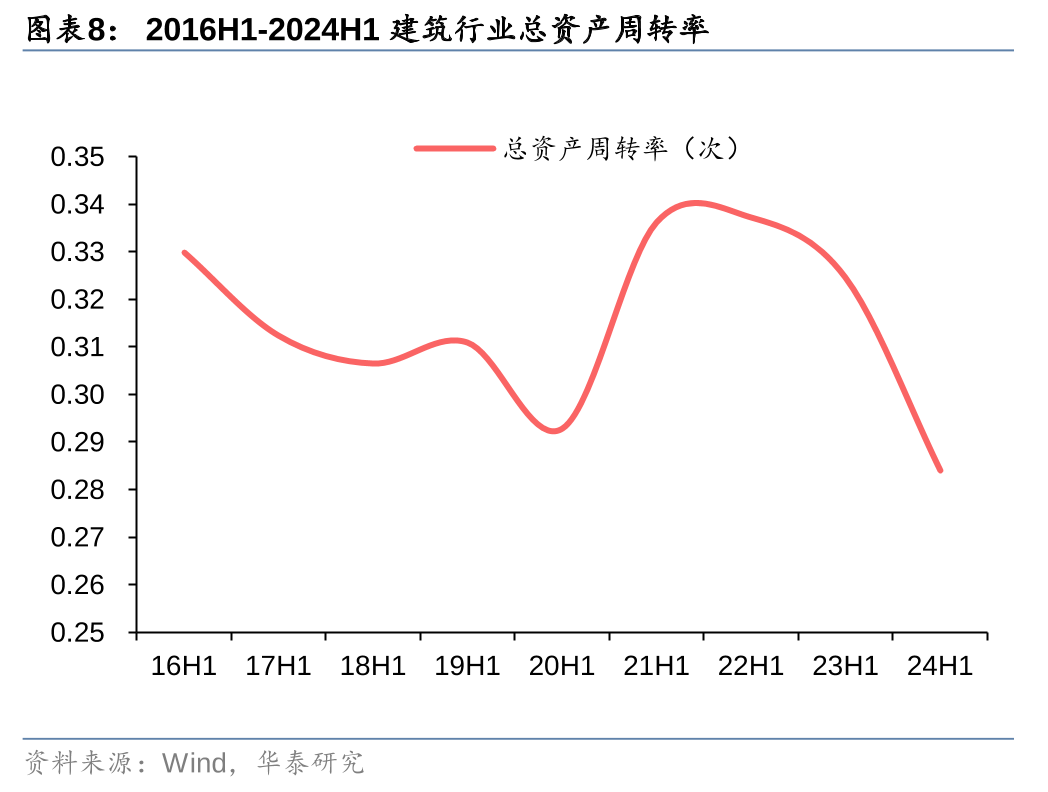

24H1板块毛利率同比改善,归母净利率同比下滑、总资产周转率小幅下滑,资产负债率同比提升,ROE下滑。24H1板块ROE(摊薄)为4.62%,同比下降0.17pct,主要系利润率和总资产周转率下降对ROE产生不利影响。分拆看,23H1CS建筑板块整体毛利率10.02%,同比减少0.04pct,归母净利率2.52%,同比减少0.06pct;总资产周转率同比减少0.01次;资产负债率同比增加0.92pct至76.0%。我们认为随着地方政府逐步化解债务,周转率指标有望改善。

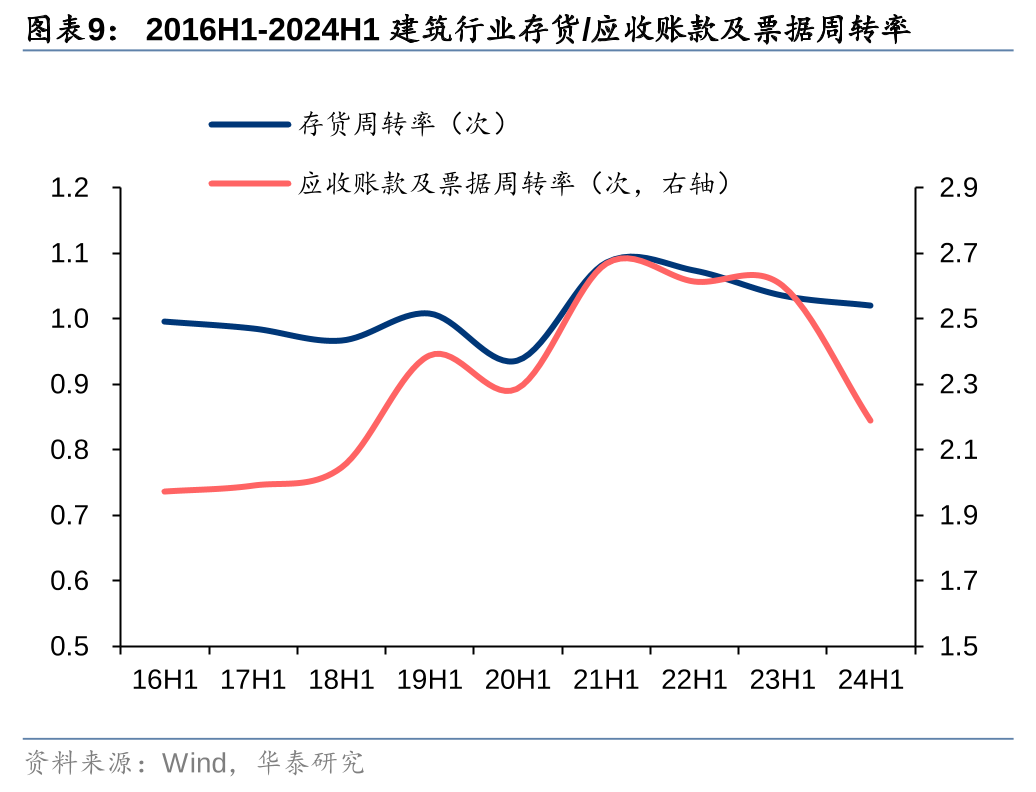

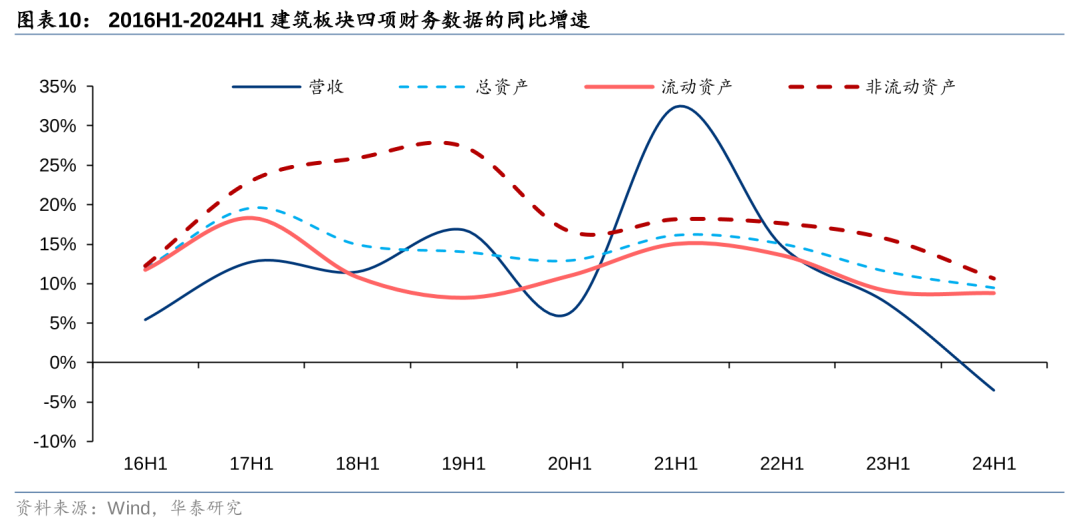

24H1板块主要周转率有所降低。18年开始部分企业逐步按最新会计准则,将原包含在存货科目中的“已完工未结算存货”重分类计入“合同资产”项下,因此我们将合同资产加回至存货处理,考虑到应收票据占建筑企业应收项目比重持续提升,我们在计算应收账款周转率时也加回应收票据。24H1建筑行业总资产周转率0.28次,同比降低0.04次,应收账款及票据周转率2.19次,同比下降0.41次,存货周转率1.02次,同比下降0.02次。24H1建筑板块总资产同比增长9.5%,高于营收增速(-3.5%),因此总资产周转率同比下降。从资产增长的因素看,随着投资类项目支出增长放缓,20H1以来,总资产增速与非流动资产、流动资产的增速均较为同步,其中非流动资产增速仍然高于总资产增速。

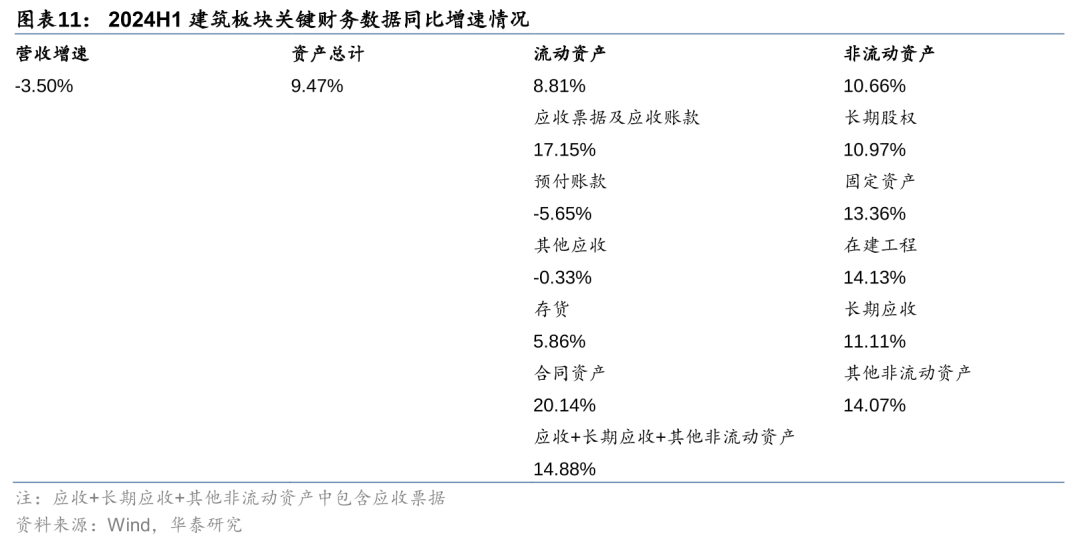

24H1板块资产项目中应收票据及应收账款同比增速(17.15%),营收增速(-3.50%)、预付账款增速(-5.65%)为负,(存货+合同资产)的增速(13.67%),营业成本增速(-3.70%),下滑高于收入增速。而非流动资产关键项目中,在建工程增速较高。(应收+长期应收款+其他非流动资产)增速(14.88%)。

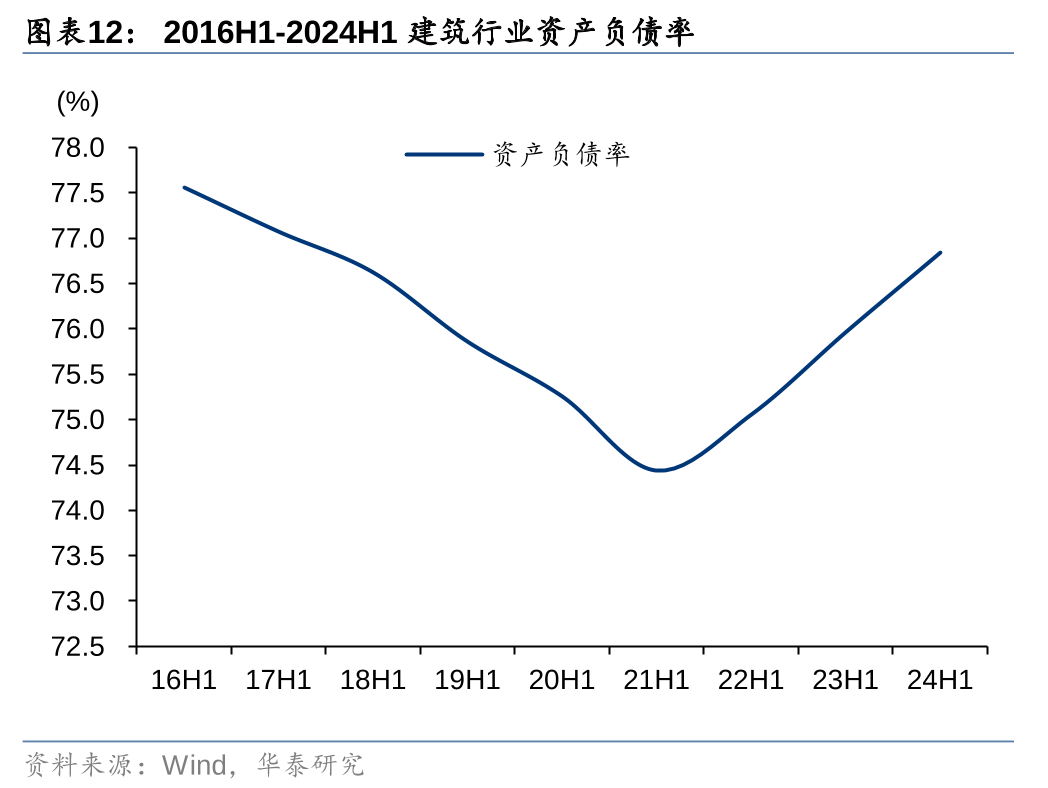

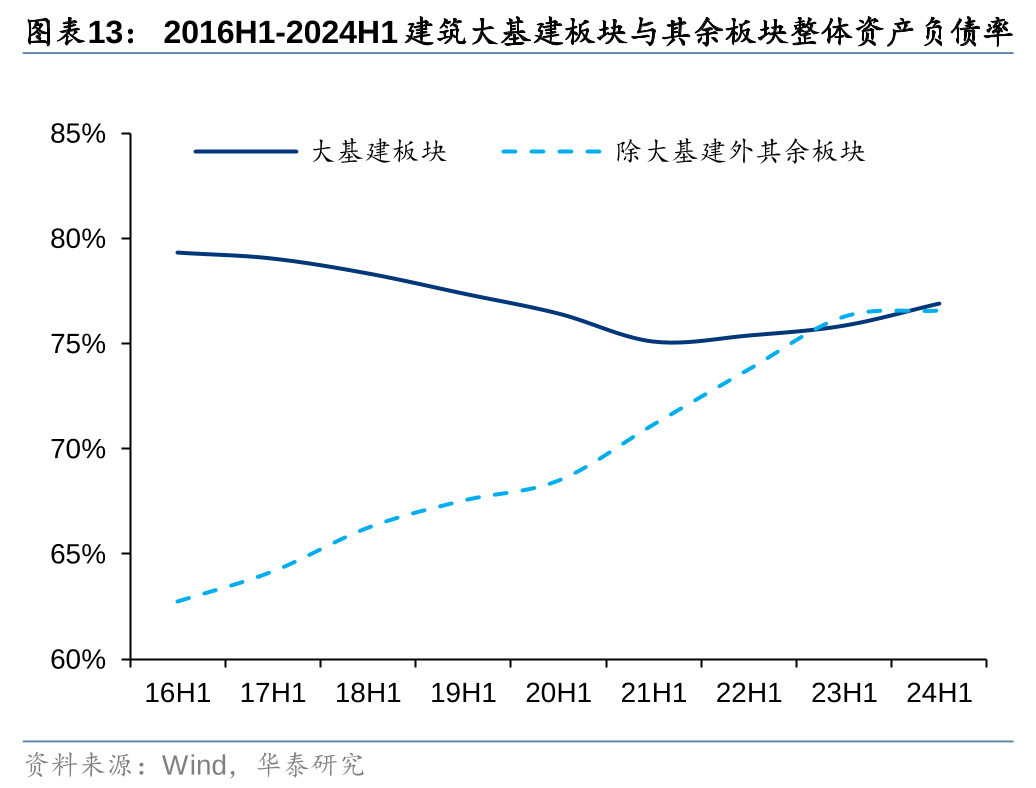

24H1建筑板块资产负债率同比上升,对民企支付力度加大导致央国企现金流承压,被动加杠杆现象较为明显。建筑板块24H1整体资产负债率76.85%,同比提升0.88pct。大基建板块(包含中国建筑、中国交建、中国铁建、中国中铁、中国电建(5.180, 0.08, 1.57%)、中国核建(7.690, 0.17, 2.26%)、中国中冶(3.050, 0.07, 2.35%)、中国能建、隧道股份(6.200, 0.08, 1.31%)和上海建工(2.230, 0.06, 2.76%),10家公司24H1末总资产占整个建筑板块81.38%)整体资产负债率同比上升1.03pct至76.90%,较23年末提升1.46pct。在剔除这10家公司后,建筑板块24H1资产负债率76.59%,同比上升0.28pct,较23年末降低0.17pct,主要系民企在建筑分包市场转向风控优先,减少垫资等行为,上半年杠杆有所降低。我们预计下半年地方政府资金状况总体仍较为紧张,但随着专项债加快发行使用,行业杠杆压力有望迎来边际改善。

财务费用率显著上行,(经营性+投资性)现金流同比承压

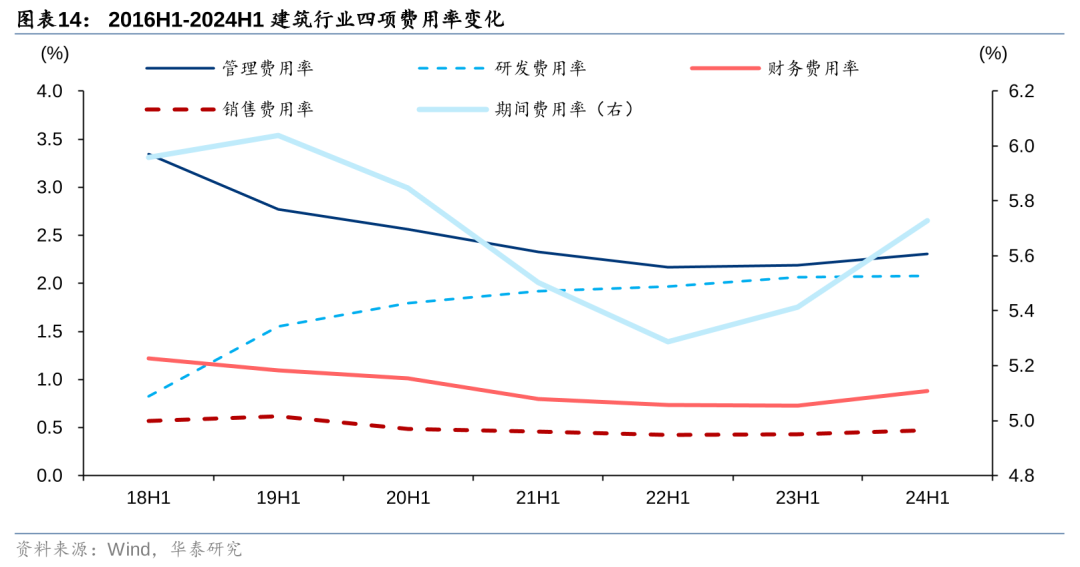

产业链现金流压力较大被动抬升企业带息负债率,导致财务费用率显著上行,带动板块整体期间费用率同比上行0.31pct至5.73%。24H1CS建筑板块财务费用率0.88%,同比提升0.15pct;24H1板块销售费用率0.47%,同比提升0.04pct;管理费用率2.30%,同比上升0.12pct,主要系营收下滑,而费用短期刚性导致费用率提升;研发费用率2.08%,同比微增0.01pct。

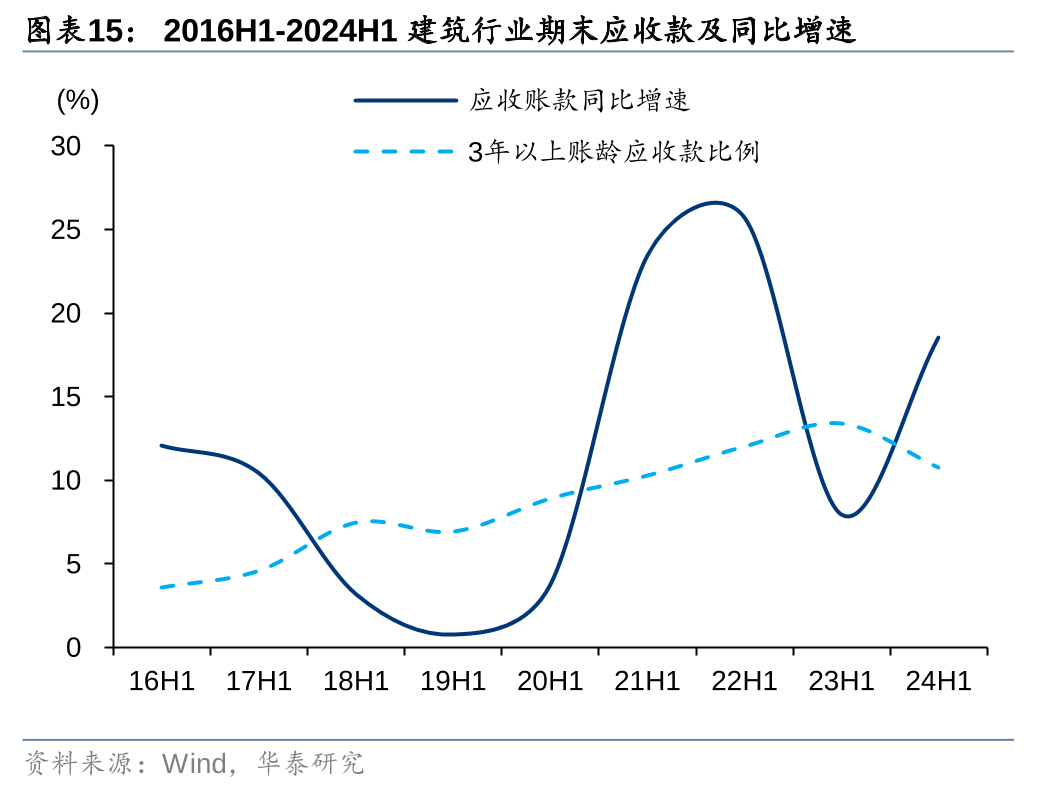

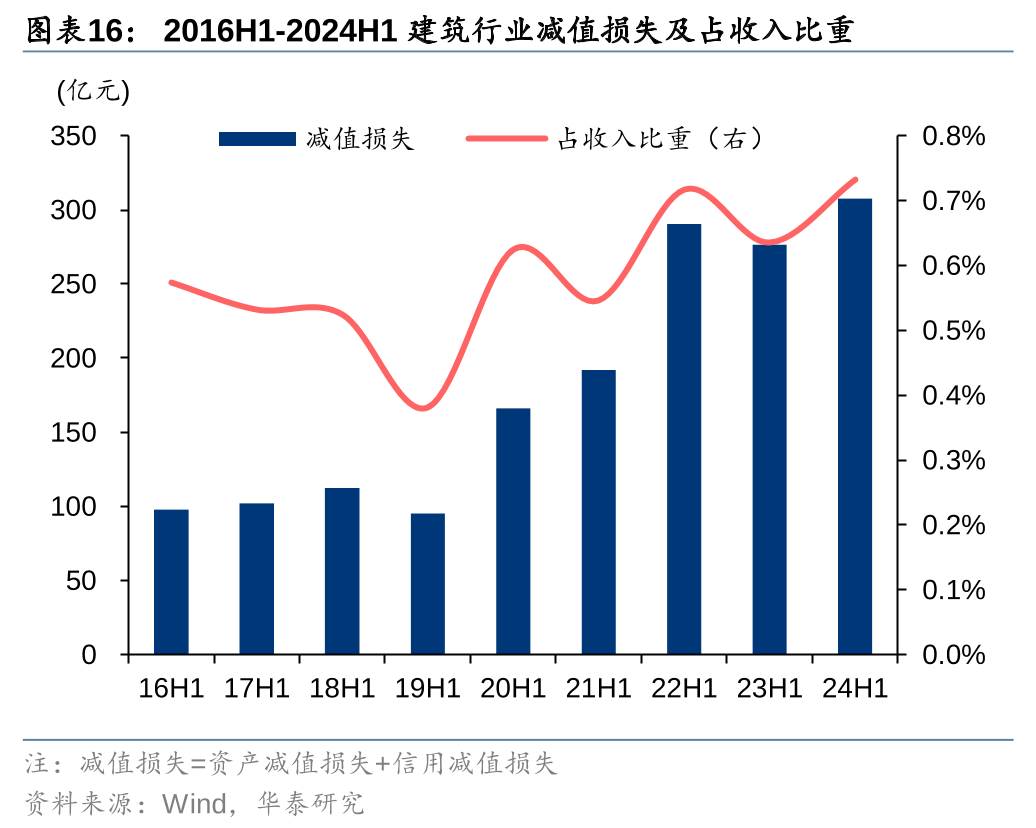

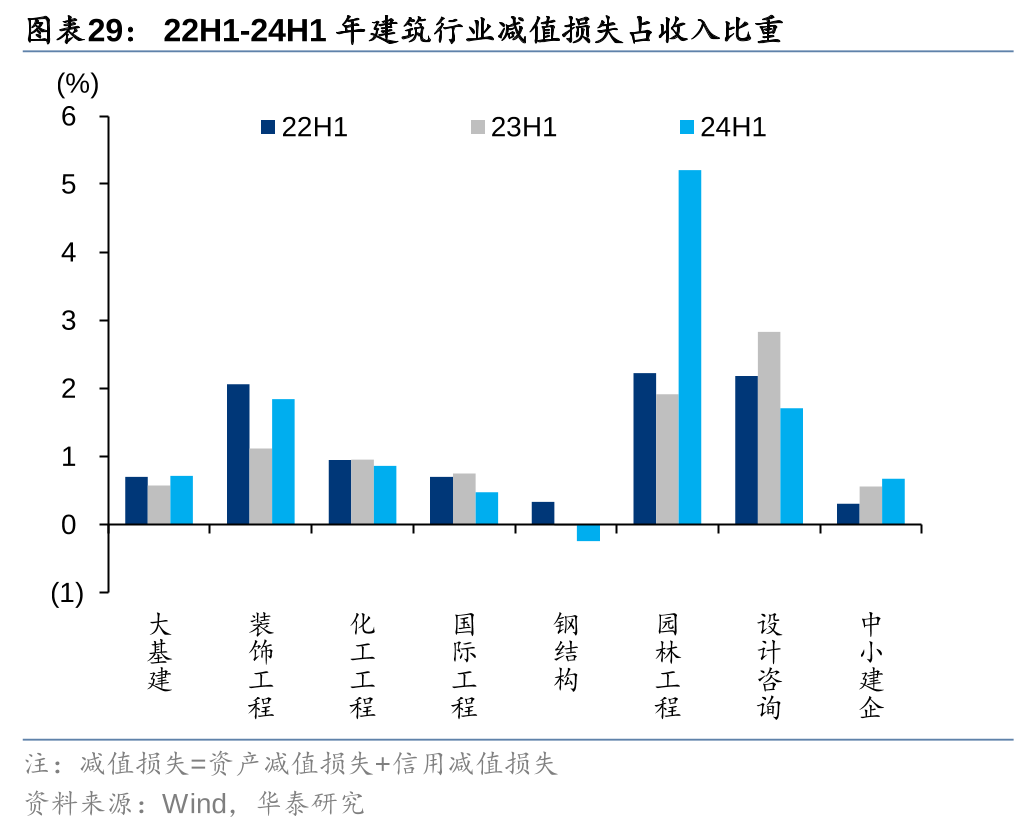

应收账款账龄结构优化,但规模增加较多导致减值损失占收入比重提升。我们将资产减值损失和信用减值损失相加统称为减值损失。24H1建筑板块减值损失307亿元,同比增长11.20%,减值损失占收入比重0.73%,同比提升0.15pct,主要系应收账款同比增长18.53%,较23年增速提升2.90pct,其中三年以上应收款所占比例同比减少2.63pct至10.77%。

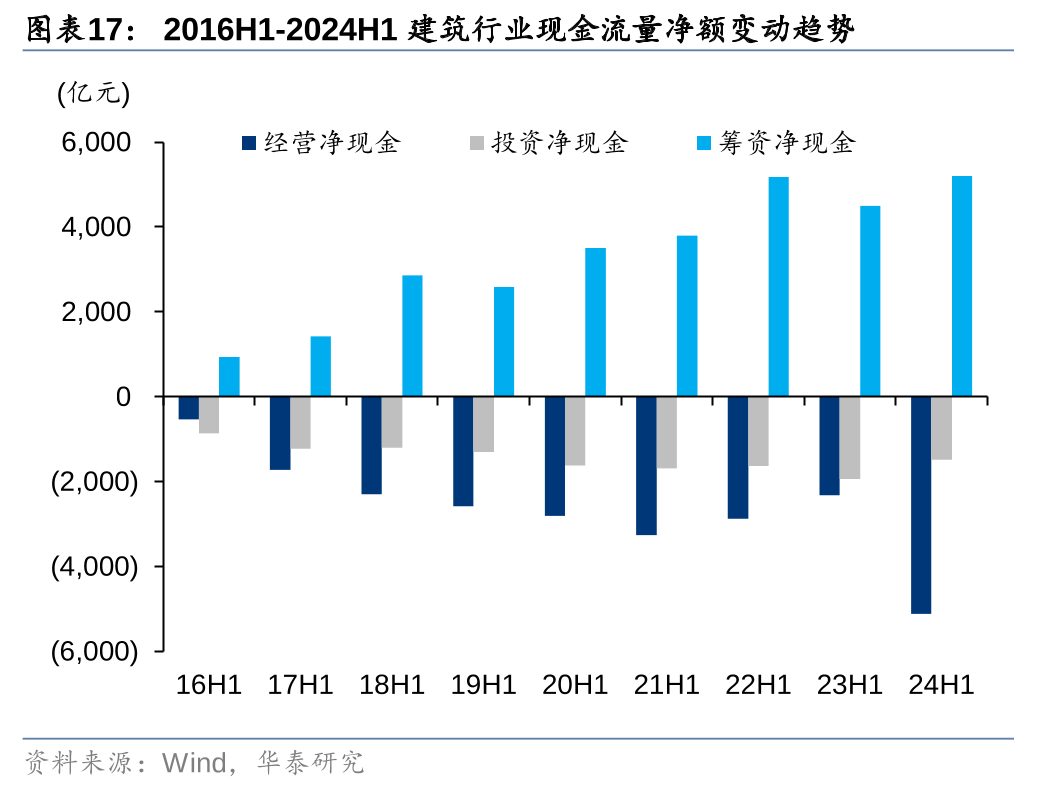

24H1板块经营性现金净额同比流出较多,投资性净额流出同比减少,筹资资金净额增加。24H1建筑板块经营性现金净流出5116亿元,同比多流出2799亿元,投资性现金流净流出1486亿元,同比少流出446亿元,受会计政策调整影响,21年部分企业PPP相关项目建造期发生的支出由投资活动现金流出调整为经营活动现金流出,故考察板块(经营性+投资性)现金流情况,24H1净流出6602亿元,同比多流出2453亿元。24H1建筑板块筹资性现金流净流入5201亿元,同比增加701亿元。

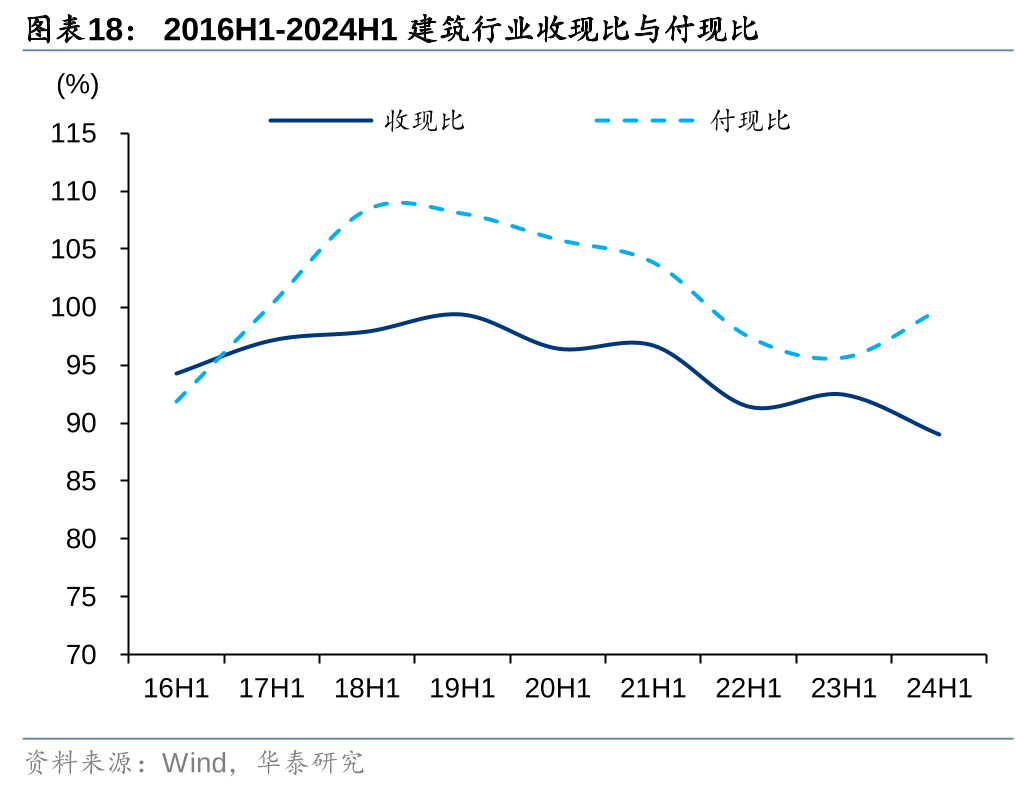

24H1板块收现比下降、付现比提升。2024H1建筑板块收现比89.03%,同比降低3.41pct;24H1板块付现比99.78%,同比提升4.14pct,主要系产业链资金承压,收款延缓,民企在建筑分包市场转向风控优先,减少垫资等行为,且监管对于拖欠民企账款/农民工工资保持高压态势,导致板块中占比较高的央国企收款端承压、支付端力度加大所致。

细分板块:国际工程享受景气,大基建体现经营韧性

业绩增长:仅国际工程实现利润同比增长

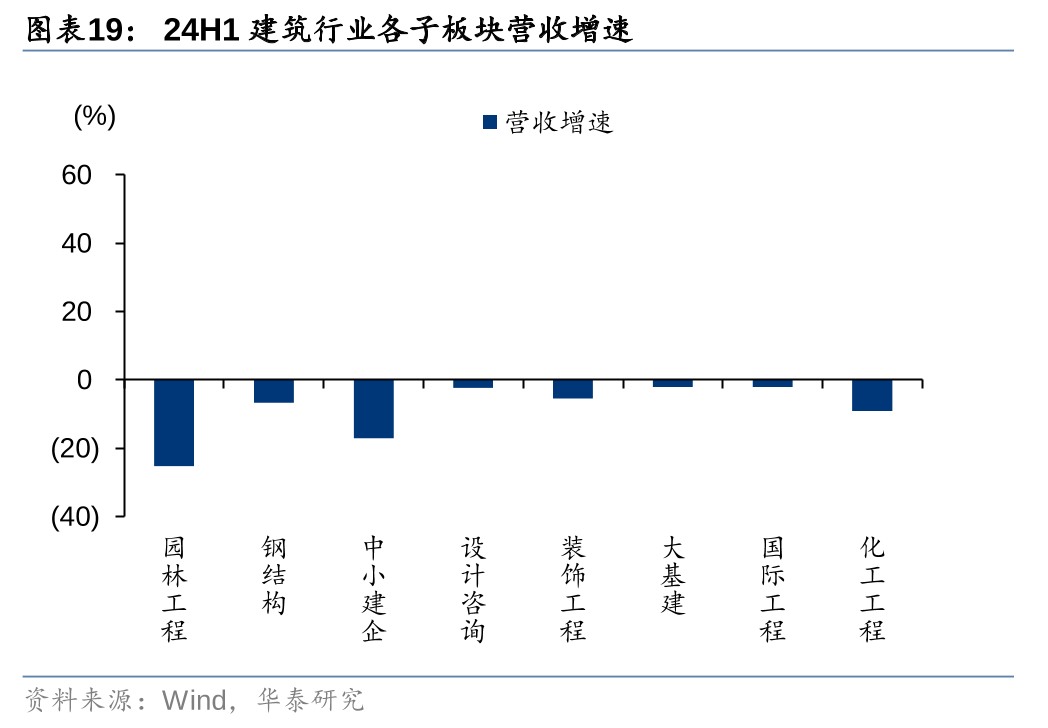

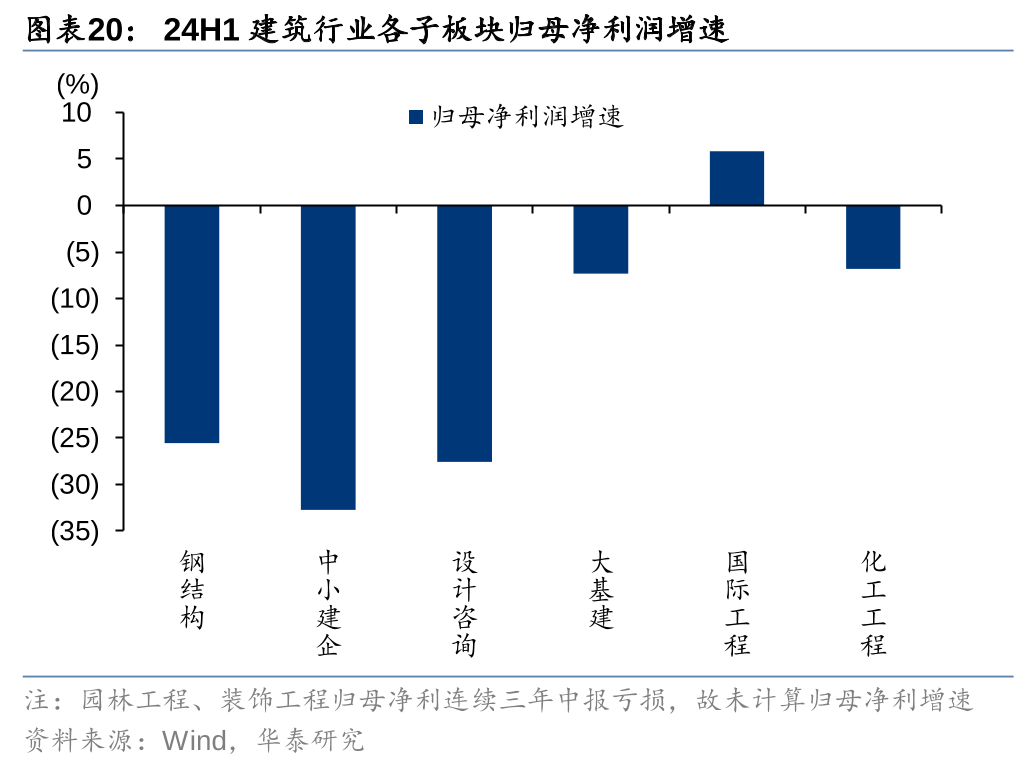

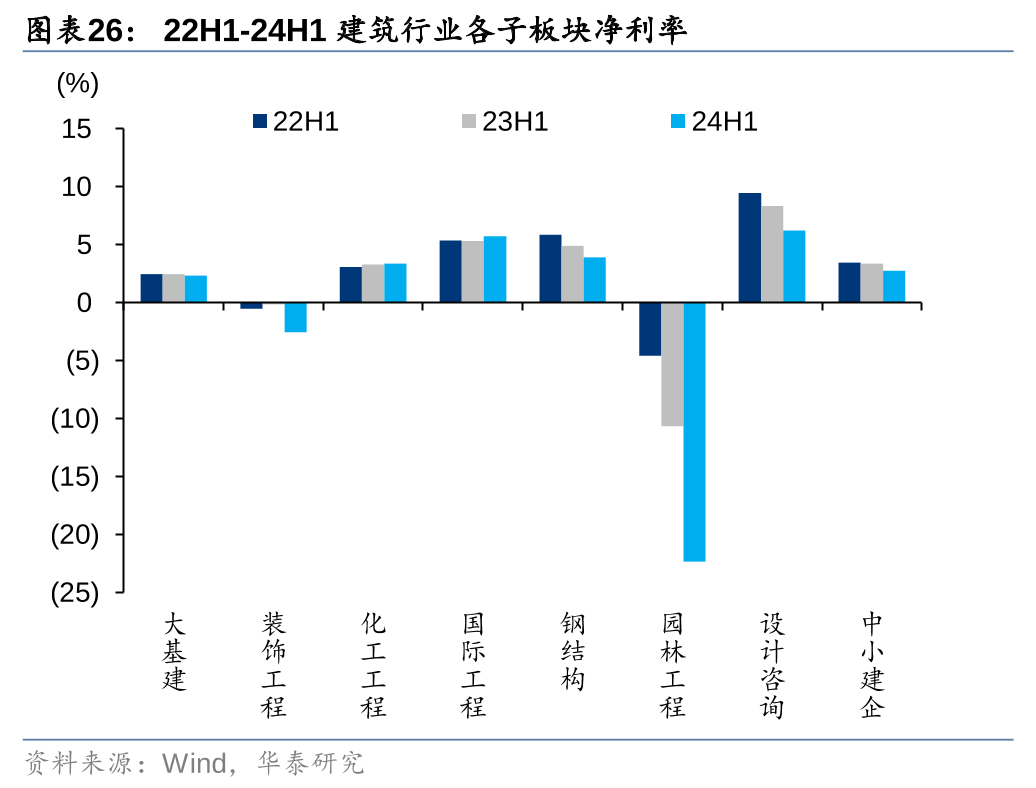

24H1建筑子板块中仅国际工程实现了归母净利润的同比正增长,其余子板块中化工工程(以下“化工工程”称“化建”)利润下滑幅度最小。24H1子板块归母净利润同比增速按增速排名分别为国际工程、化建、大基建,同比增速分别为5.9%/-6.8%/-7.3%。从收入来看,24H1子板块均出现同比下滑,国际工程、大基建、设计咨询下滑幅度相对较低,分别为-2.0%/-2.1%/-2.4%。受基建投资趋缓、地产行业缓慢恢复等影响,各子板块收入、利润同比承压,国际工程、大型央国企在积极发展海外市场、国内龙头集中的背景下,经营韧性高于行业,中小企业、民营企业经营压力显著增加,利润下滑幅度远高于收入。

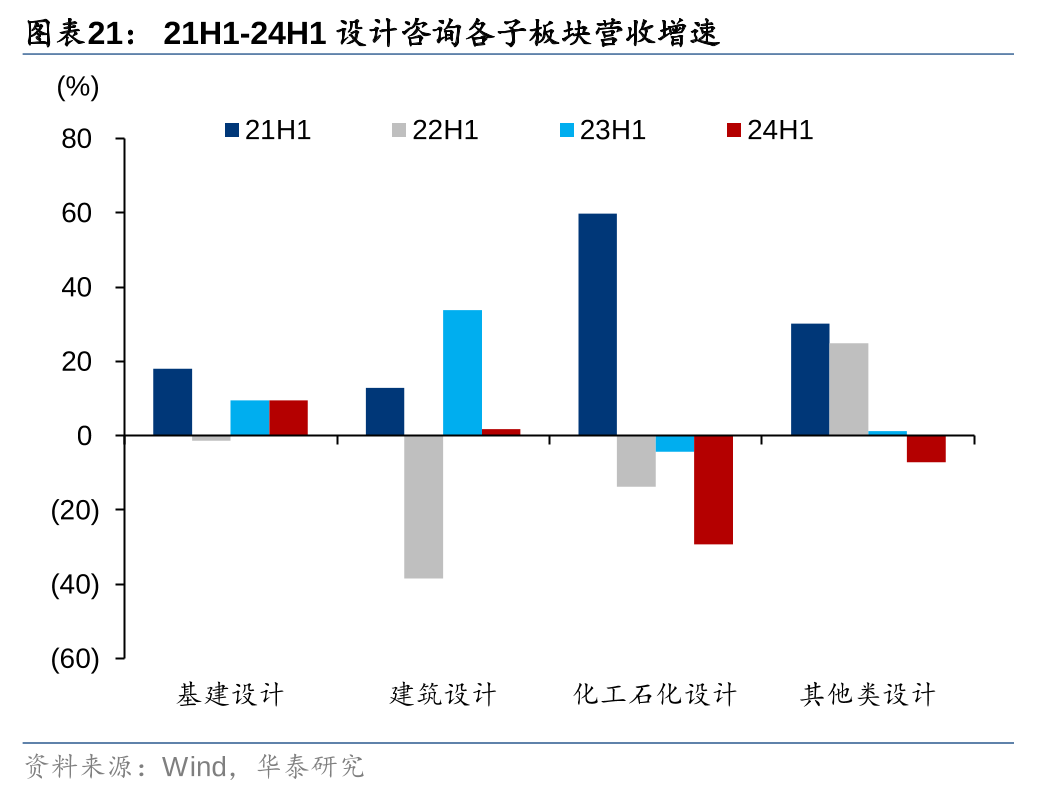

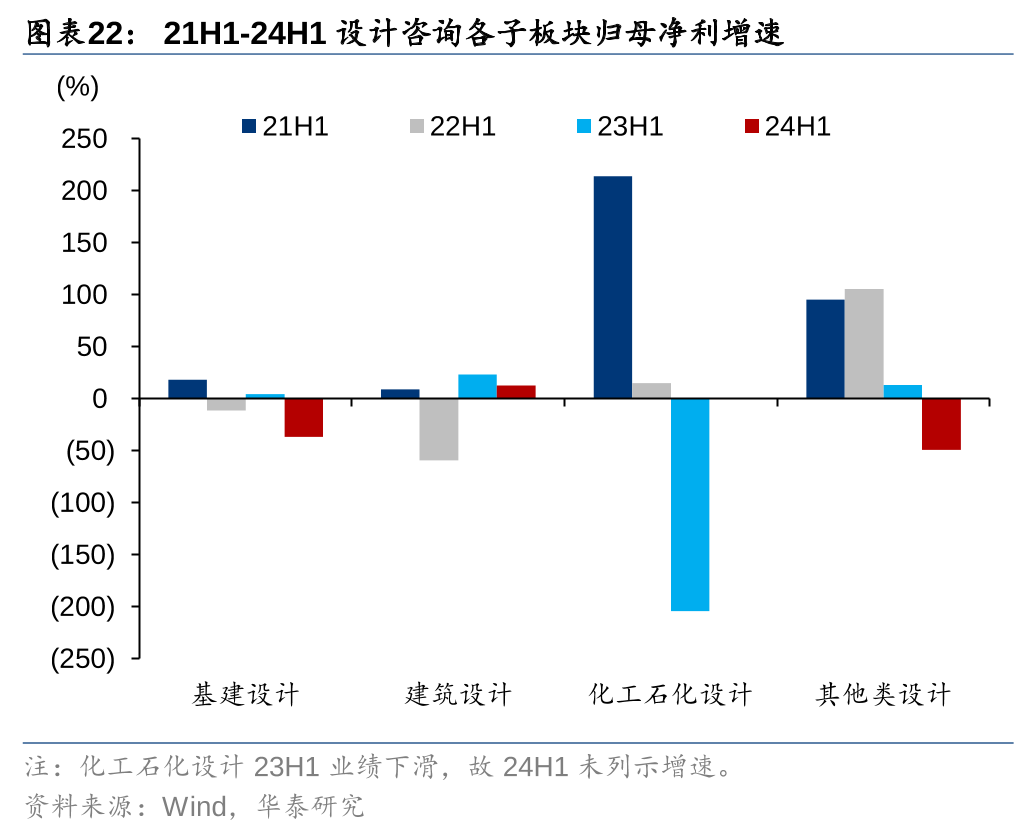

设计子板块业绩分化,地产影响逐步减弱,建筑设计企业利润继续恢复,化工石化设计扭亏为盈。总体来看,设计咨询板块24H1收入同比小幅下滑2.4%,但归母净利同比下滑27.6%。分子板块看,24H1基建设计、建筑设计实现收入同比正增长,增速分别为9.5%/1.8%。归母净利润方面,建筑设计业绩继续恢复,继23H1同比增长23.4%之后,24H1同比增长12.5%,主要系地产影响逐步减弱;基建设计业绩同比大幅下滑37.1%,受新建项目需求减少、行业竞争加剧影响利润率显著承压。

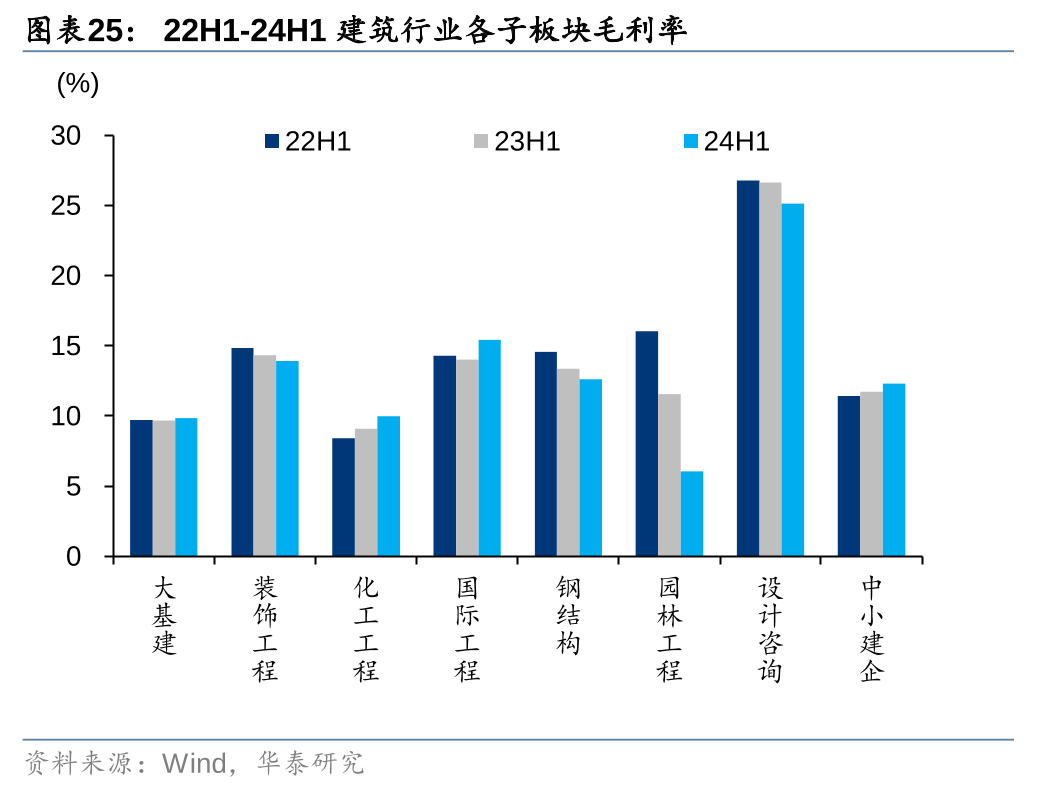

盈利能力:国际工程、化建毛/净利率双改善

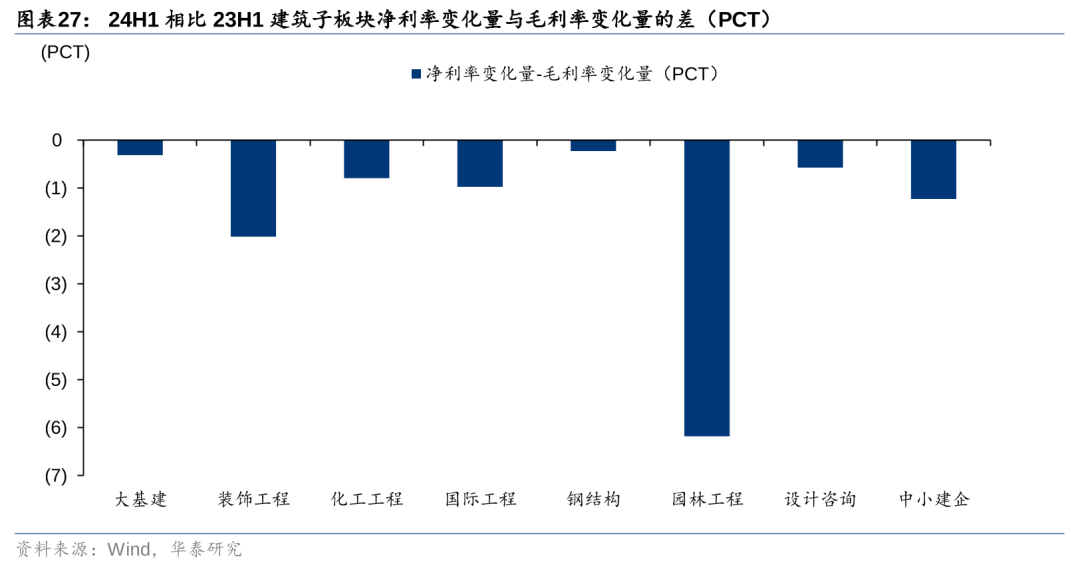

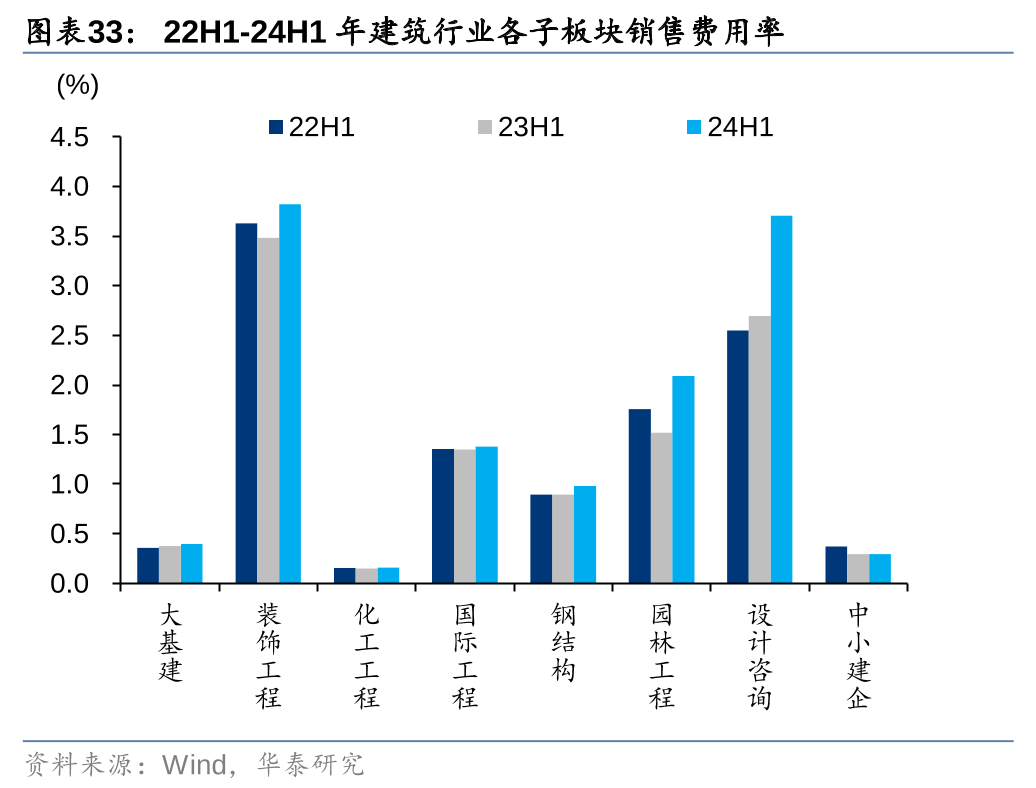

24H1国际工程及化建毛利率、净利率双改善。24H1国际工程、化建、中小建企、大基建毛利率均有所提升,其中,国际工程毛利率改善最多,同比提升1.40pct至15.4%;化建连续三年中报毛利率持续提升,24H1同比回升0.87pct;毛利率最高的设计板块竞争加剧,24H1同比下滑1.54pct;园林工程毛利率继续下滑,已降低至6.0%,为各子板块最低。归母净利率方面,国际工程、化建同比分别提升0.42/0.08pct。其余板块中,中小建企、大基建尽管毛利率改善,但净利率同比降低0.64/0.13pct,主要系收入下滑、杠杆率增加,抬升费用率侵蚀利润。净利率变化量与毛利率变化量的差体现为费用率(含减值损失)的变化,24H1建筑子板块费用率(含减值损失)均同比上升,其中园林工程及装饰工程板块增加较多,同比分别增加6.18/2.01pct。

管理能力:费用率增加侵蚀利润,现金流压力增加

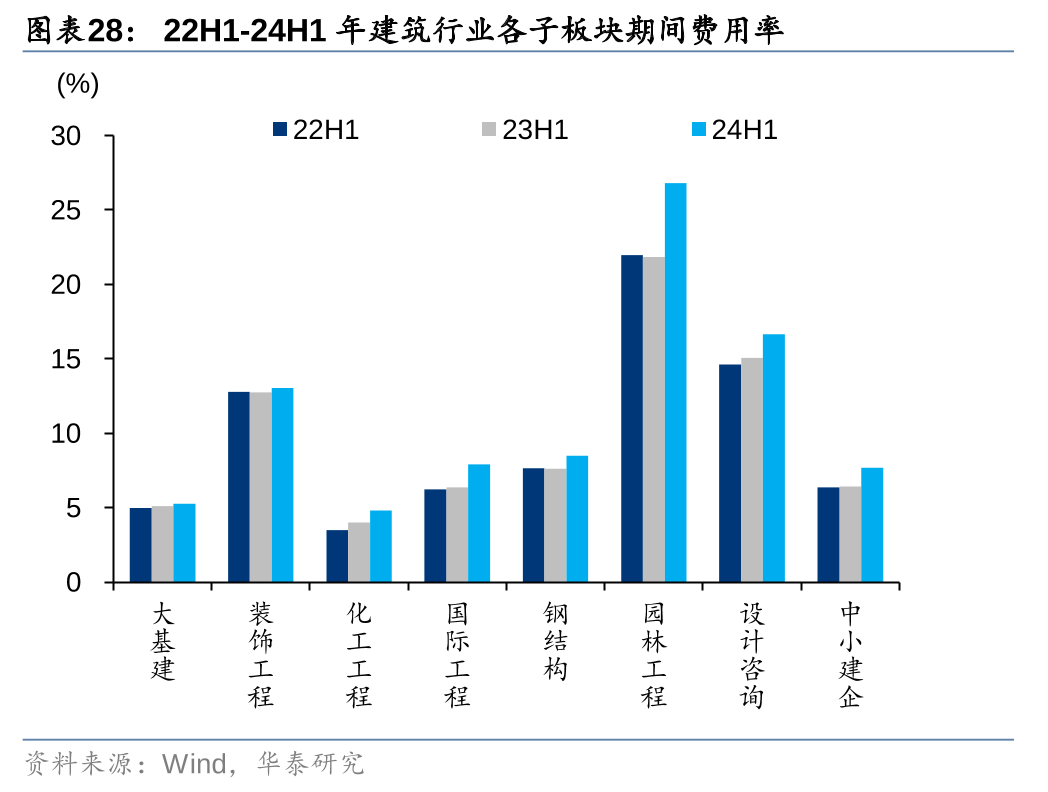

24H1各板块费用率均不同程度提升,基建类企业减值压力增加。我们将期间费用率和减值损失占收入比重统一考虑为主要费用率。24H1各建筑板块期间费用率均呈现一定程度增长,其中园林工程、设计咨询、国际工程、中小建企费用率提升较多,同比增加5.0/1.6/1.6/1.3pct;大基建同比增加最少为0.18pct。从减值损失来看,园林工程保持最高的占比,提升3.3pct至5.2%,装饰工程其次减值损失占收入比例约1.84%,同比提升0.73pct,大基建、中小建企均有小幅提升,同比增加0.14/0.12pct。

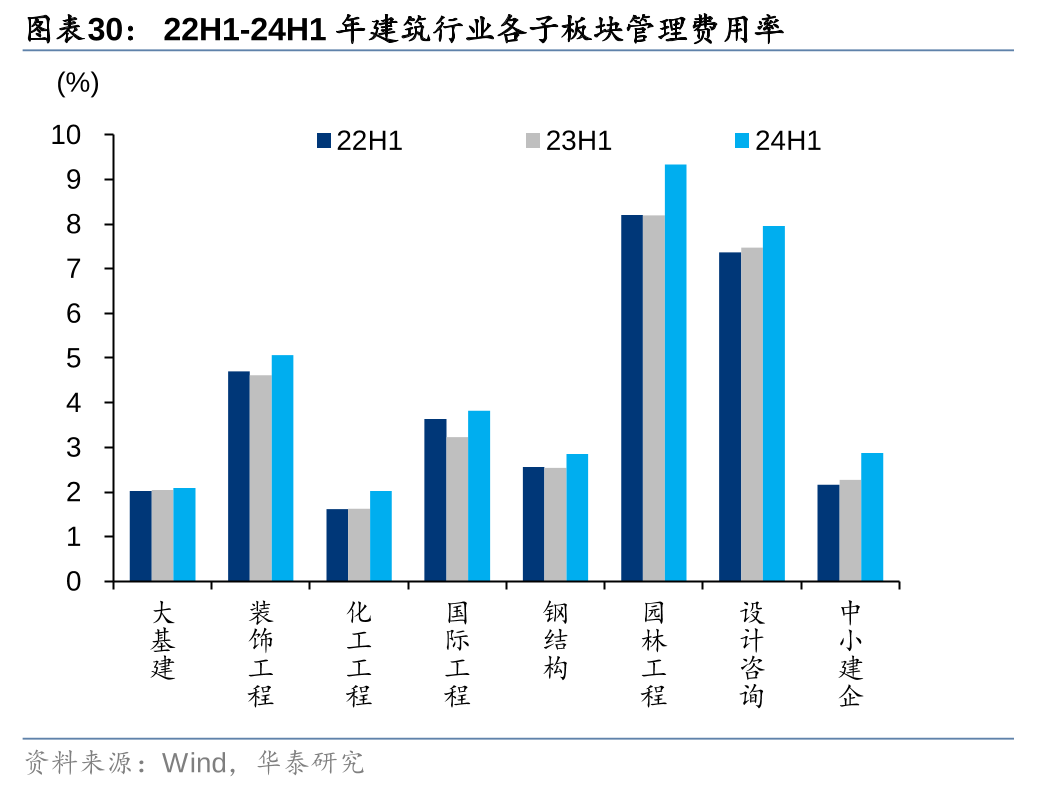

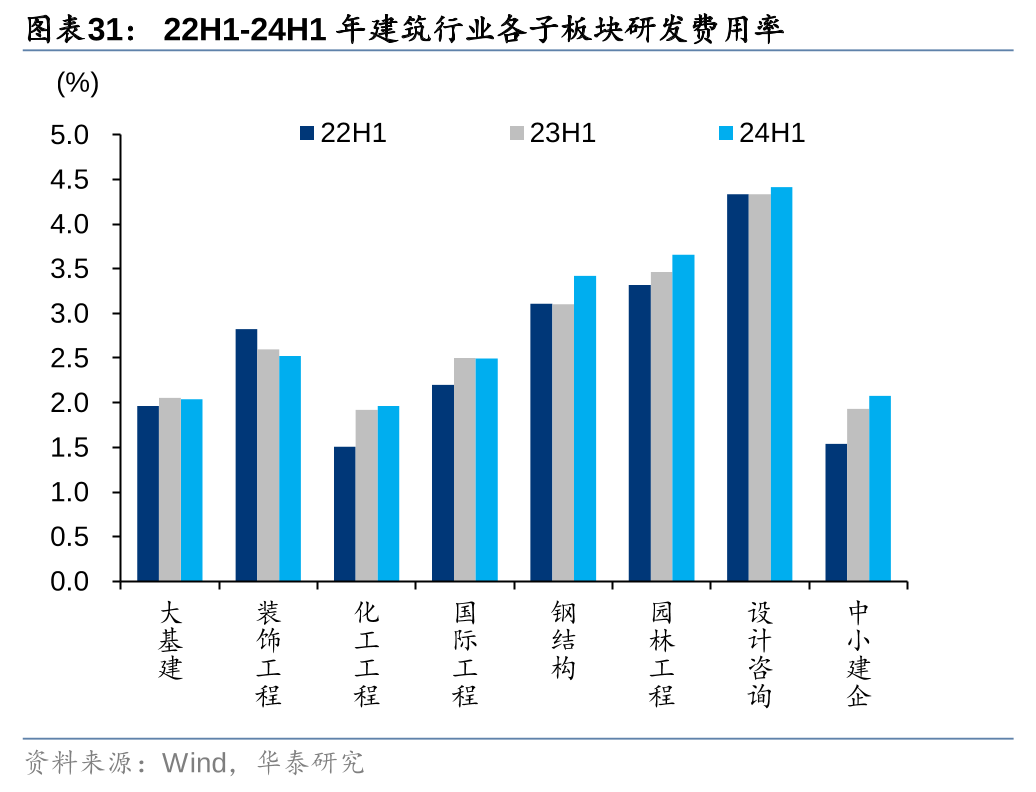

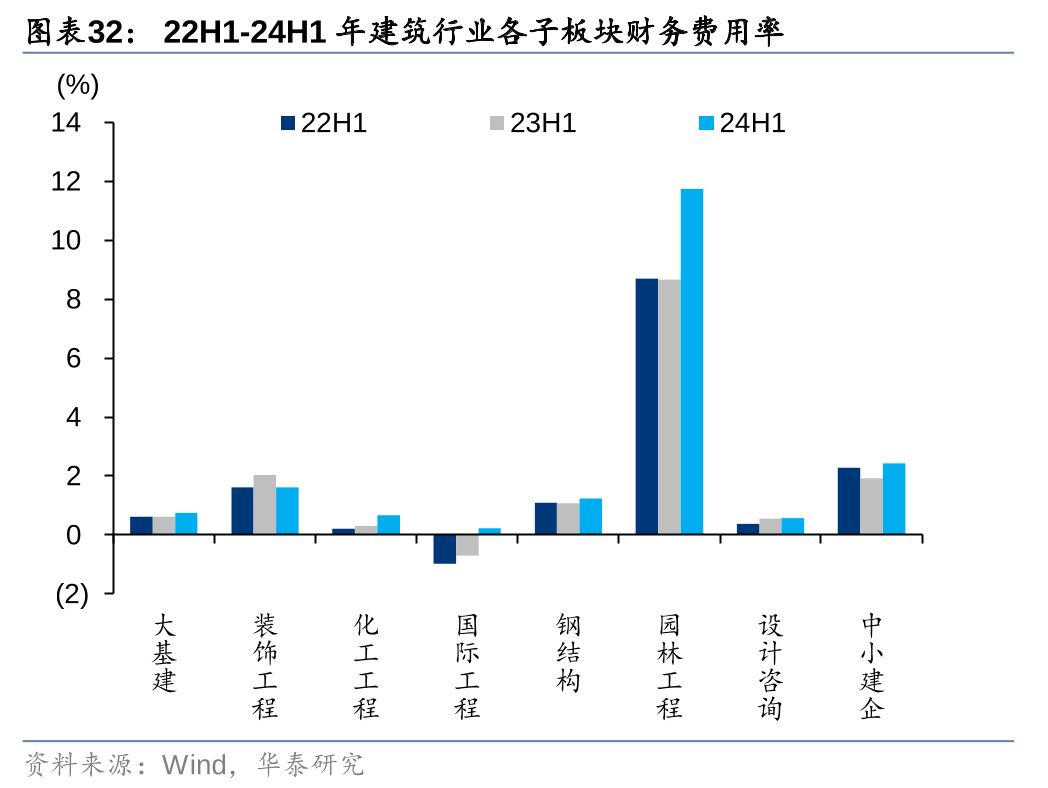

收入承压,24H1子板块销售、管理费率均有所增加,仅装饰工程财务费用率降低,研发费用率增减不一。设计咨询板块销售费用率增幅最多约1.01pct,园林工程管理费用率同比增加1.13pct至9.33%,为板块最多。24H1子板块研发费用同比均有所减少,但受收入下滑影响,仅大基建、装饰工程和国际工程研发费用率小幅降低,其余子板块仍被动增加。园林工程财务费用率提升最为明显,同比增加3.08pct,主要系收入下滑较多所致,其次是国际工程同比增加0.94pct,主要系汇率波动,汇兑收益同比减少影响。大基建板块财务费用同比增长18%,主要系现金流压力较大,导致带息负债增加较多所致。

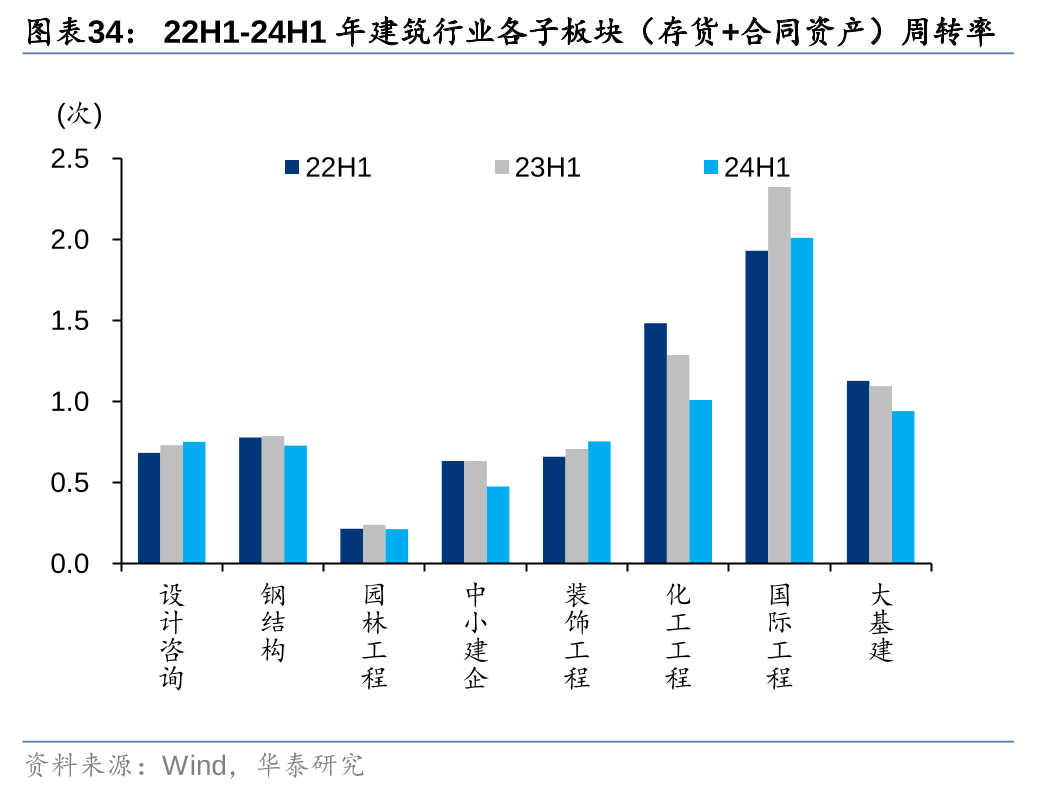

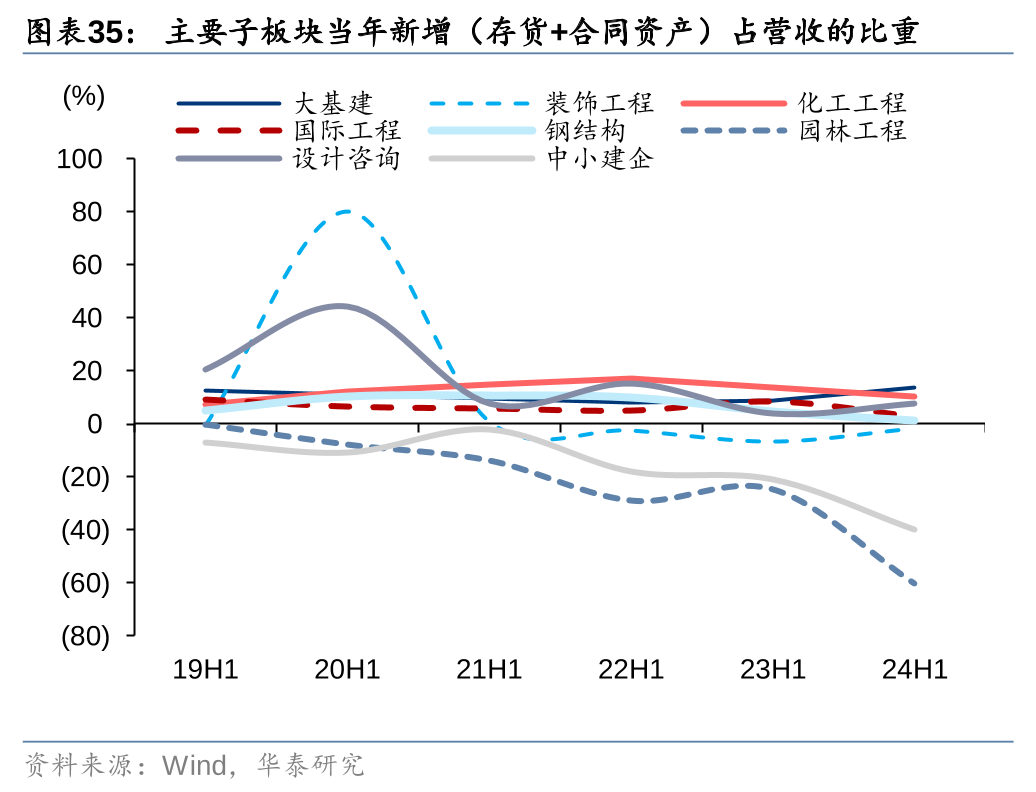

除设计咨询及装饰工程外,各板块存货周转水平均出现下降。22H1-24H1设计咨询和装饰工程存货周转率均实现持续提升;园林工程和化建下降较为明显,分别降低0.31/0.28次;大基建和中小建企分别降低0.15/0.16次。从当期(存货+合同资产)较年初净增量占营业收入比重指标看,大基建、装饰、设计咨询24H1显著提升,同比分别为4.84/4.82/4.06pct,其余子板块均呈现不同程度的比重下降。

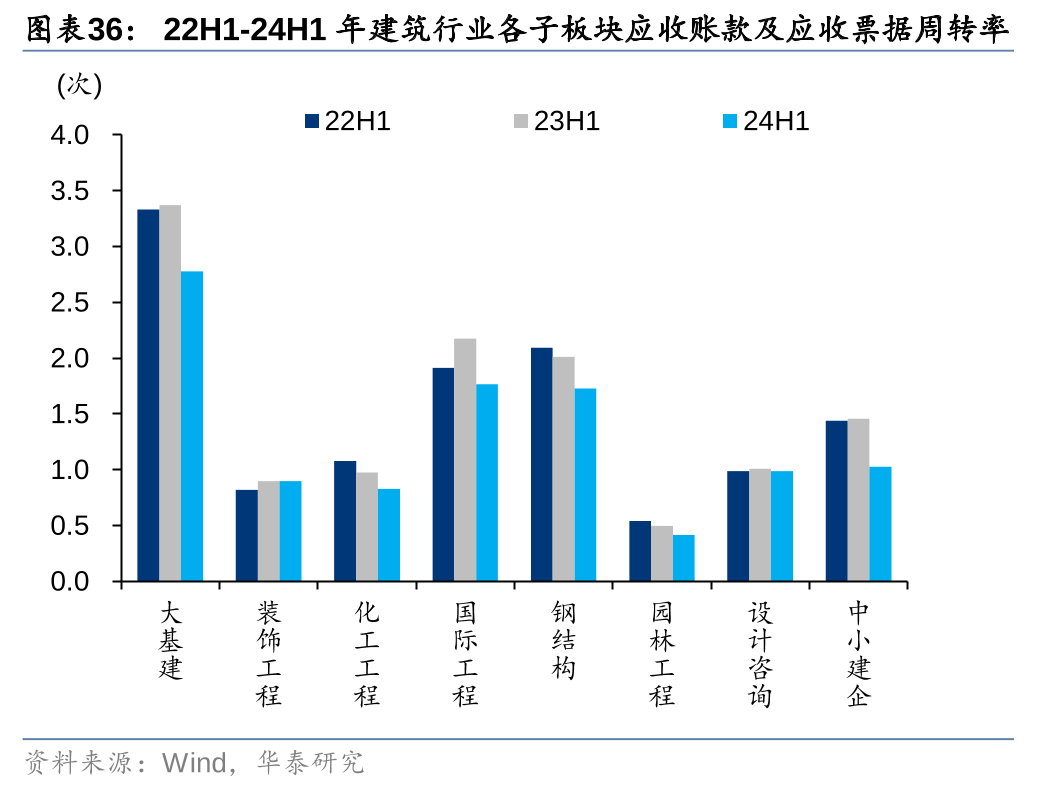

除装饰工程应收账款周转率同比持平外,其余子板块均出现降低。以应收票据与应收账款共同作为衡量应收款周转率的计算指标,多数板块应收账款周转效率降低,大基建、中小建企和国际工程下滑位列前三,分别降低0.59/0.43/0.41次。总资产周转率方面,除装饰工程小幅提升0.01次,其余板块回落,其中中小建企下降幅度较大,降低0.07次。

园林工程、大基建资产负债率显著上升,设计咨询、钢结构和装饰工程流动比率同比提升。资产负债率方面,园林工程受困于业绩不佳及经营性资金周转压力,资产负债率近年持续提升,24H1继续增加4.41pct;大基建提升幅度仅次于园林工程,同比显著增加1.0pct,主要系上半年现金流压力较大,带息负债增加较多。22H1-24H1,设计咨询资产负债率延续下降趋势,24H1同比继续下降3.94pct至51.12%。上半年,设计咨询、钢结构、装饰工程流动比率小幅增加外,其余子板块短期偿债能力均有所降低,园林工程降幅最为明显,主要系业绩不佳导致变现能力较低。

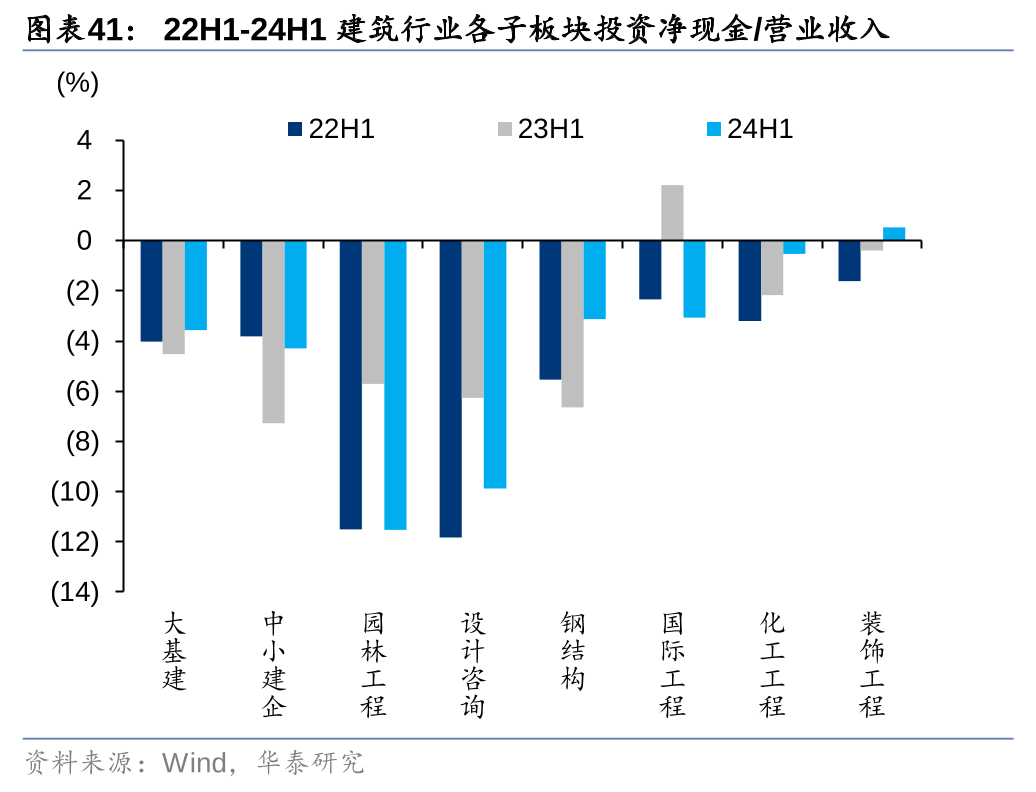

钢结构及园林工程经营性现金流为正,且同比有所改善,大基建经营性现金流流出压力较大,投资性流出同比减少。24H1钢结构及园林工程实现经营性现金净流入,其中园林工程改善较为明显,净额占营收比例同比提升7.31pct,大基建流出压力较大,同比多流出2594亿元,净流出额占营收比例提升7.38pct。投资性现金流方面,受投资类项目减少影响,大基建、中小建企投资净流出均有所改善,同比分别少流出371/101亿元,占营收比例同比降低0.95/3.0pct。

债务结构:国际工程债务结构优化

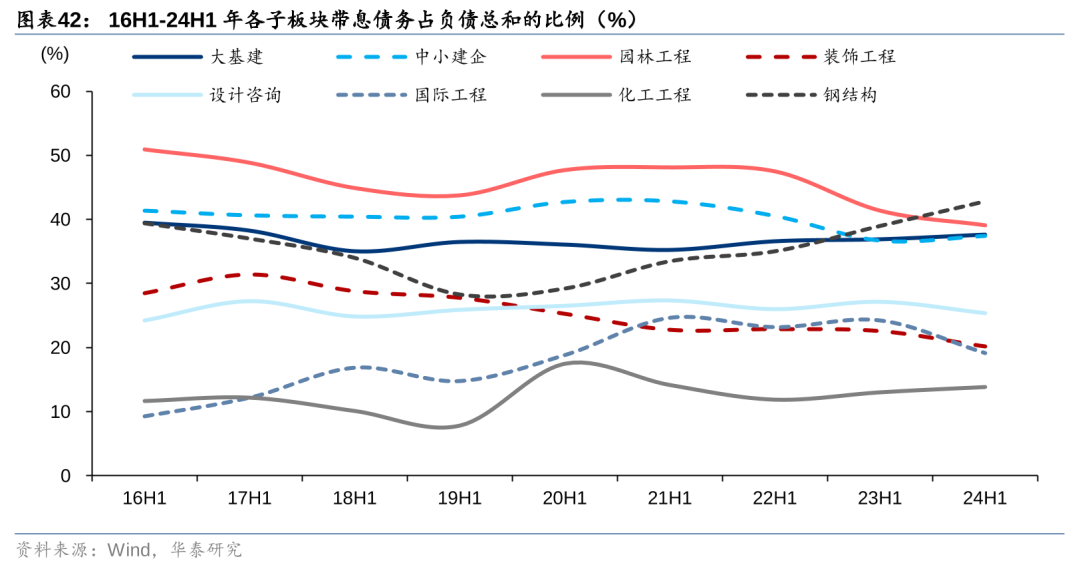

24H1国际工程、园林工程、装饰工程及设计咨询带息负债率有所下降,其余子板块趋于增加。国际工程带息负债占比显著优化,同比下降5.03pct至19.2%,钢结构板块带息负债率增长明显,同比增加3.85pct至42.8%,成为行业带息负债率最高的子板块,化建、中小建企、大基建同比增加0.80/0.78/0.68pct。

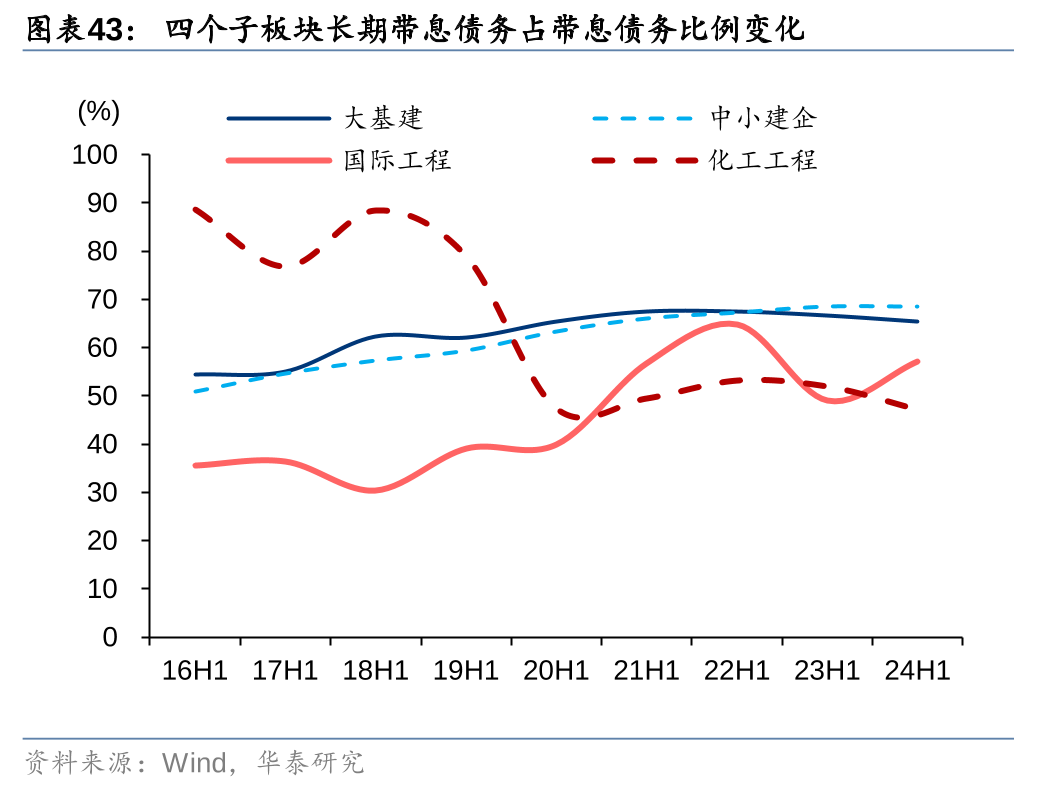

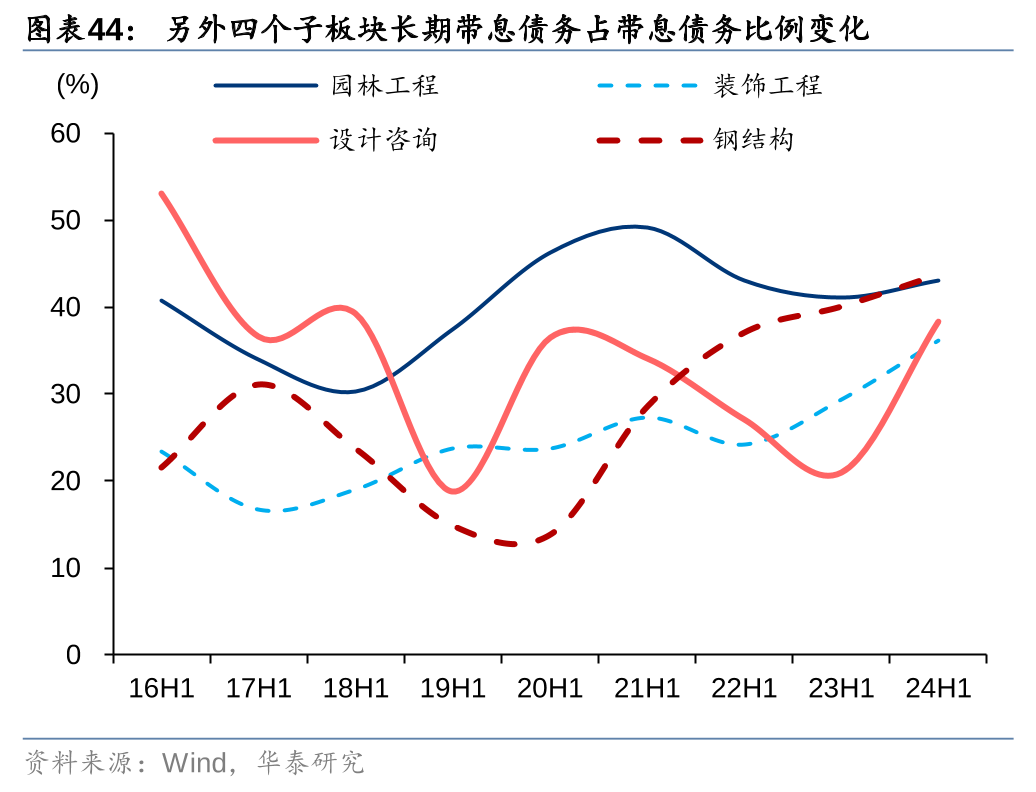

化建、大基建长期有息负债占有息负债比例下降,其余均增加。我们以长期借款和应付债券之和作为长期有息负债,长债占比靠前的子板块分别是中小建企、大基建和国际工程,24H1末均超过50%,分别为68.5%/65.5%/57.2%。大基建和化建在带息负债率上升的同时,长债比例下降明显。装饰、设计等板块,大型、投资类项目收入占比较低,其有息负债大多只用于短期的经营性垫款,因此长期有息负债占比较低,但24H1设计咨询长债占比同比提升较多达17.4pct,主要受化工石化单一企业较大幅度偿还短期借款影响。

24H1建筑央企经营承压,H2或受稳增长驱动迎来改善

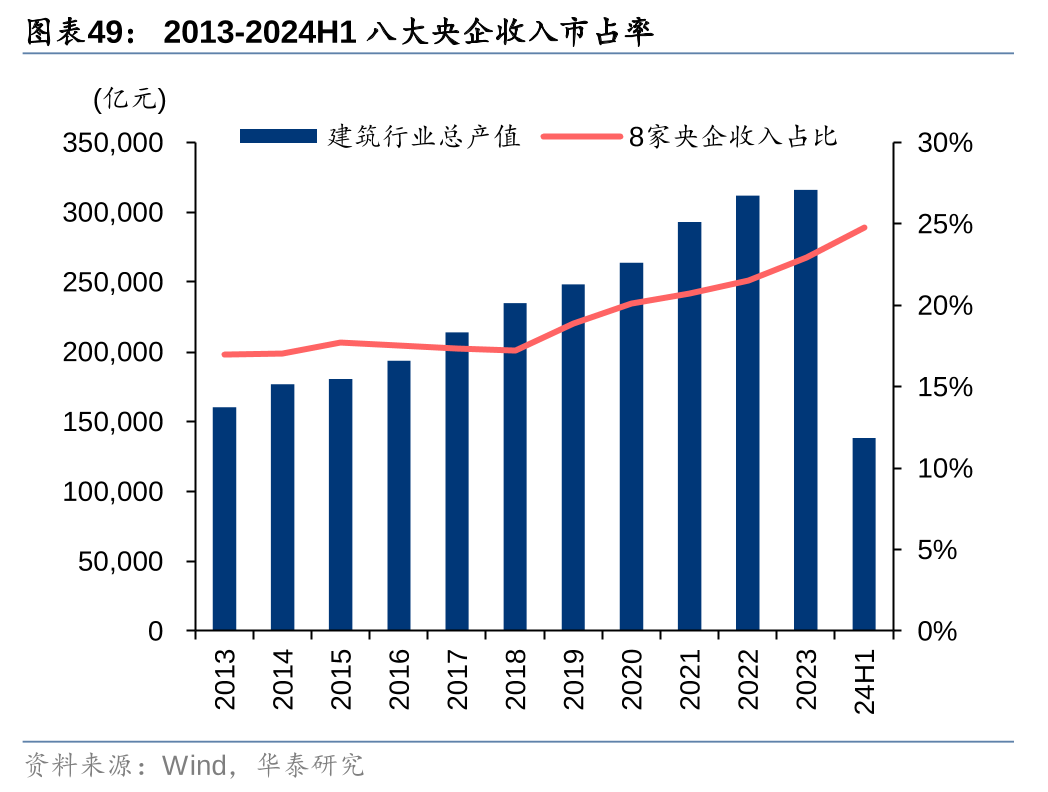

考虑到八大建筑央企占上市建筑企业营收、利润比重达到81.8%/85.6%,行业集中趋势日益明显,我们重点分析八大建筑央企(具体指中国建筑、中国中铁、中国铁建、中国交建、中国电建、中国能建、中国中冶、中国化学(7.670, 0.28, 3.79%),以下简称“八大建筑央企”)24H1财务指标,普遍呈现出较大的营收和现金流压力,八大建筑央企24H1仅中国建筑、中国能建的收入及归母净利均实现了同比正增长,这是自2016年以来首次出现集中性的经营业绩下滑,盈利能力方面毛利率有所改善,但存在财务费用侵蚀净利率情况,导致净利润增长压力高于营收。

八大建筑央企24H1的ROE等盈利能力指标同比普遍下降,其中中国中冶、中国中铁下降较为明显。净利率及总资产周转率的下降是重要影响因素,仅中国交建、中国能建的归母净利率同比上升,而总资产周转率呈现普遍下滑,主要是受应收款项周转率放缓拖累。从杠杆率来看,24H1八大建筑央企的资产负债率普遍同比上升,主要系现金流压力较大导致带息负债增加。

24H1八大建筑央企经营活动净现金流普遍流出,其中以中国建筑流出最为明显,系公司回款减少导致。而从收现比来看,中国建筑、中国中铁同比下降均超过10个百分点,中国中冶、中国铁建小幅下降;付现比方面,由于民企在建筑分包市场转向风控优先,减少垫资等行为,且国家政策要求呵护中小企业经营,导致建筑央企24H1付现比普遍增加至100%或以上,其中中国交建付现比同比增加最为明显,同比提升17.6pct。总体来看,八大建筑央企回款因地方财政压力大呈现放缓,但对材料及劳务分包付款提升,导致24H1经营现金流普遍承压。

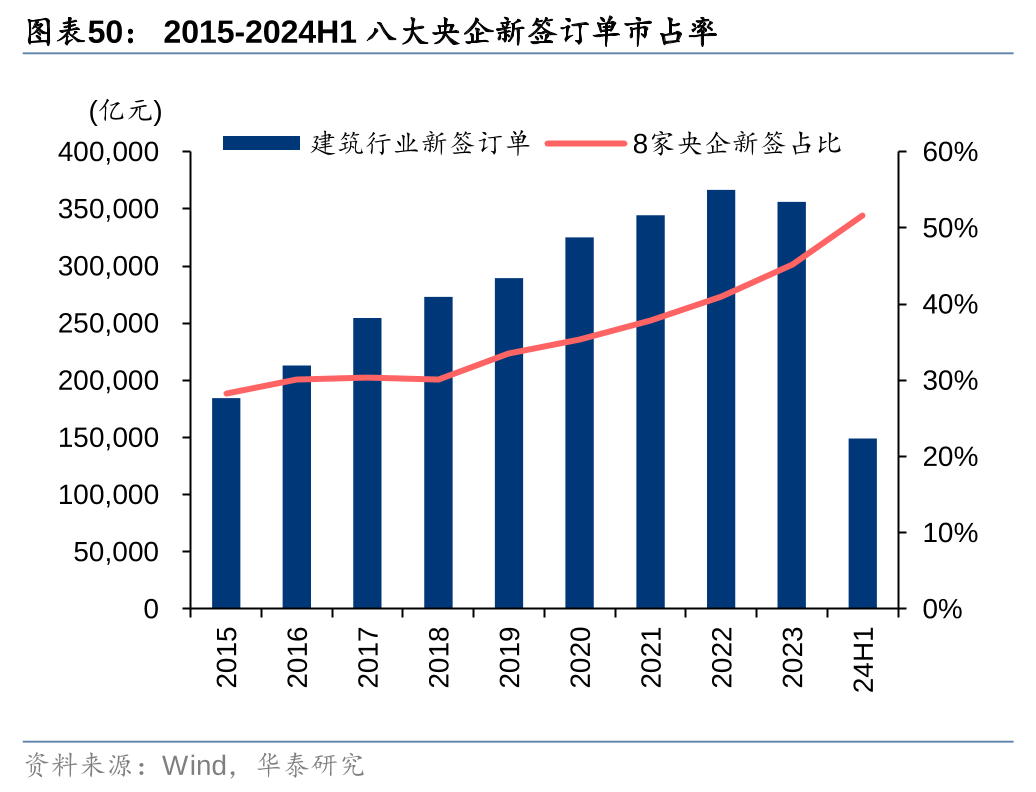

24H1龙头新签订单集中度延续提升态势。建筑工程商业模式中融资成本、技术实力和管理边界决定了建筑国企,尤其建筑央企的市场份额将持续提升。受18、21年信用环境影响,建筑业集中度从19年至今一直维持上行趋势,24H1需求承压的情况下龙头经营韧性进一步呈现。24H1八大建筑央企新签订单集中度继续提升,较23年显著提升6.4pct至51.6%,收入集中度23.8%,较23年提升1.85pct。

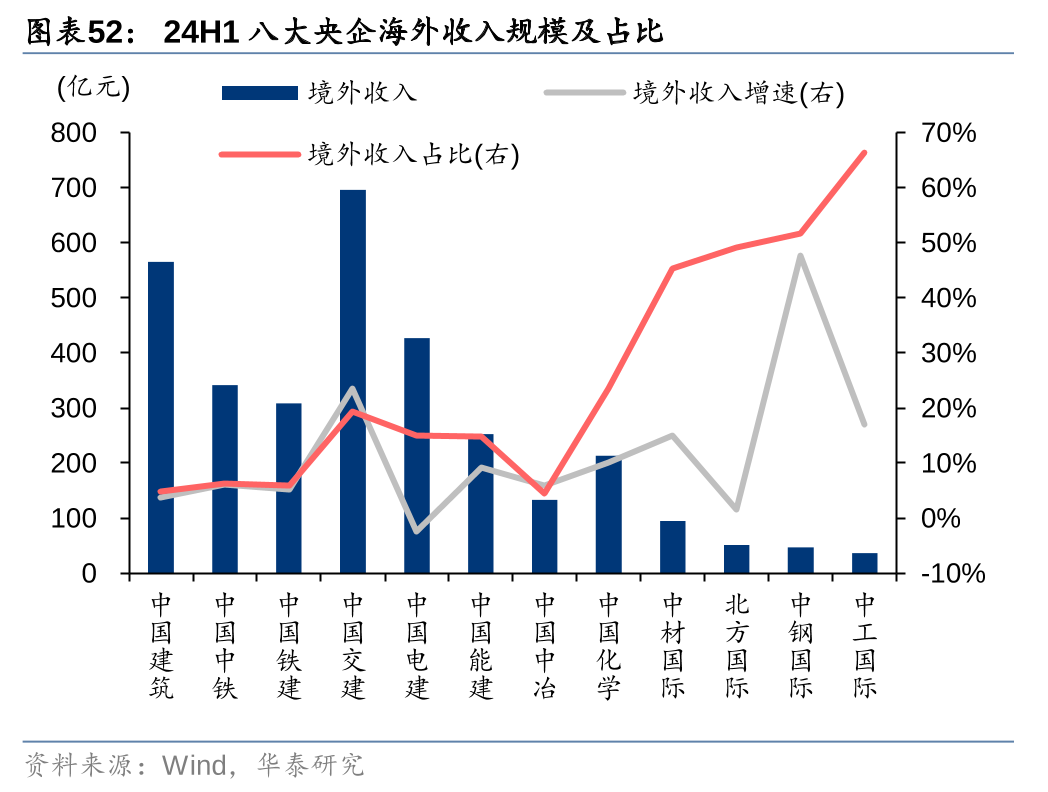

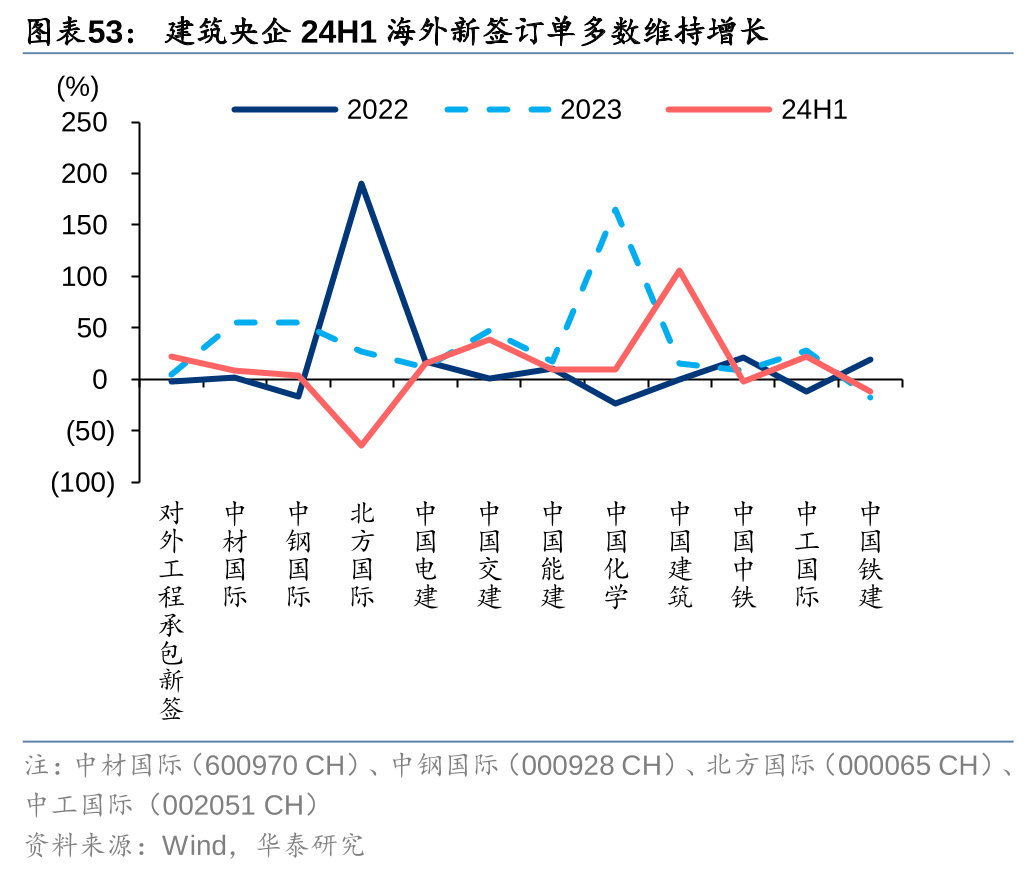

从海外市场开拓来看,八大央企中,中国化学24H1境外收入占比最高约23.4%,中国交建次之约19.5%。除中国电建24H1境外收入小幅下滑外,其余均表现出增长,中国交建增速最高约23.5%,显示合同执行顺利,中国化学增速约10.1%。新签订单是市场开拓的领先指标,建筑央企24H1海外新签多数维持增长,显示境外景气仍好于国内。四大国际中,除北方国际(9.780, 0.44, 4.71%)由于高基数原因,均同比实现增长。

1)在手订单转化不及预期。建筑企业在手订单较为充沛,但实际执行和资金到位率高度相关,若地方政府财政压力较大,项目资金落实情况无法改善,持续延缓付款节奏,将使得建筑企业订单执行放缓,转化不及预期,从而导致收入低于预期。

2)盈利能力下滑超预期。一方面,受行业需求放缓影响,建筑企业竞争加剧,或面临毛利率下滑风险;另一方面,现金流压力加大,企业或面临杠杆率被动提升后财务费用侵蚀利润的风险,以及应收账款规模增加导致资产周转率下降、减值提升的风险。

3)海外业务拓展不及预期。当前境外市场需求较好,成为国内建筑企业订单、收入的有效补充,若海外市场出现地缘政治、竞争恶化等风险,将导致建筑企业海外业务拓展低于预期。

4)现金表现不及预期。24H1产业链体现出较大的经营现金压力,若下半年政府债务压力增加回款进一步承压,而民企垫资意愿继续降低,将导致央国企现金流进一步恶化,杠杆压力加大。

研报:《Q2经营压力凸显,业绩现金流双承压》2024年9月9日

方晏荷 分析师 S0570517080007 | BPW811

黄颖 分析师 S0570522030002 | BSH293

龚劼 分析师 S0570519110002 | BHG354

王玺杰 联系人 S0570122100047