高频数据显示6月前两周工业表现可能较5月略有回踩;出口相对韧性;消费表现尚难判断,虽然有地铁客运、汽车零售等样本,但消费门类广泛,很难有高频数据具备完整性;去年6月基数明显较低,我们估计社零同比有较大概率会高于5月。从价格线索来看,值得关注的是猪肉价格的5月下旬起的上行及原油价格自6月初以来的反弹。

核心观点

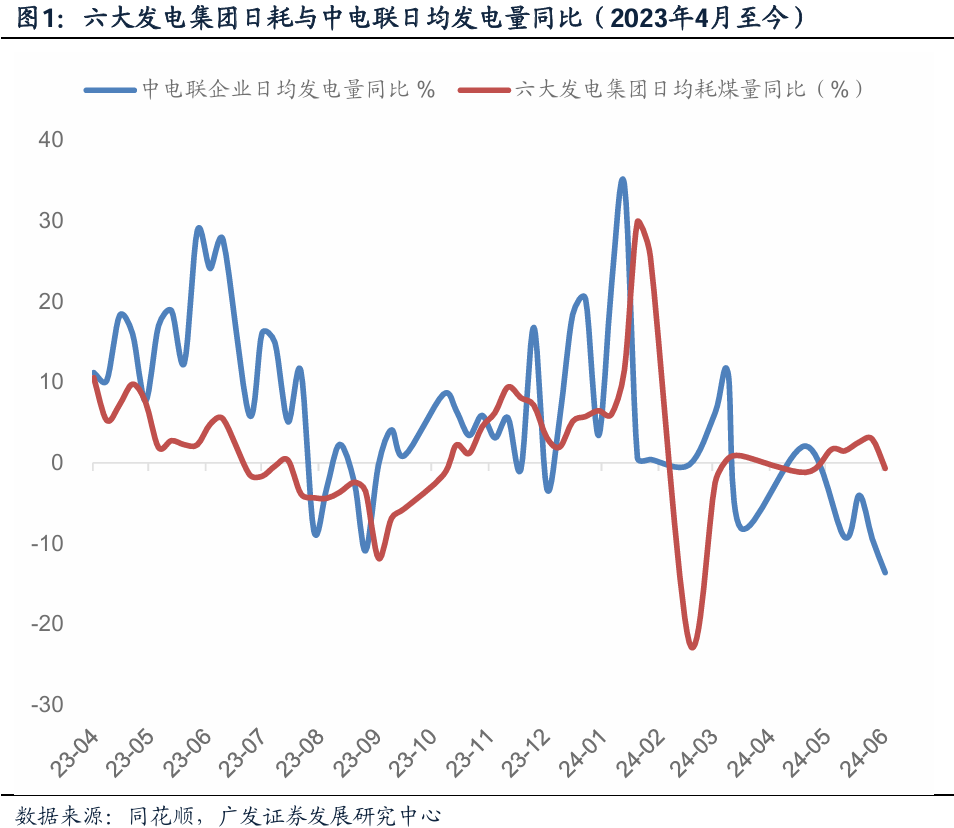

截至6月17日,六大发电集团耗煤量月均值78.31万吨,同比增速-2.25%,读数略低于3-5月(-1.0%、-0.8%、2.2%)。相较5月环比增长4.3%,环比读数略高于2014-2023年6月均值的4.0%。中电联数据显示,截至6月7日,纳入电力行业燃料统计的发电集团燃煤电厂日均发电量环比为-1.5%。

据同花顺(111.350, -1.50, -1.33%)数据,6月前17日六大发电集团日均耗煤量78.31万吨,同比回落2.25%,3-5月同比分别录得-1.0%、-0.8%、2.2%。就环比而言,6月前16日耗煤量相较5月均值增长4.3%,环比读数略高于2014-2023年6月环比均值的4.0%,历史上6月日耗环比区间为-3.9%-9.1%。

另据中电联数据,本期(5月30日-6月7日),受近日南方降水增多拉动,水电出力持续提升,部分火电机组已转停机检修状态,电厂发电量和供热量环比均基本持平。截至6月6日,纳入电力行业燃料统计的发电集团燃煤电厂日均发电量环比减少1.5%,同比减少13.6%。电煤耗量环比增长1.8%,同比减少11.6%。

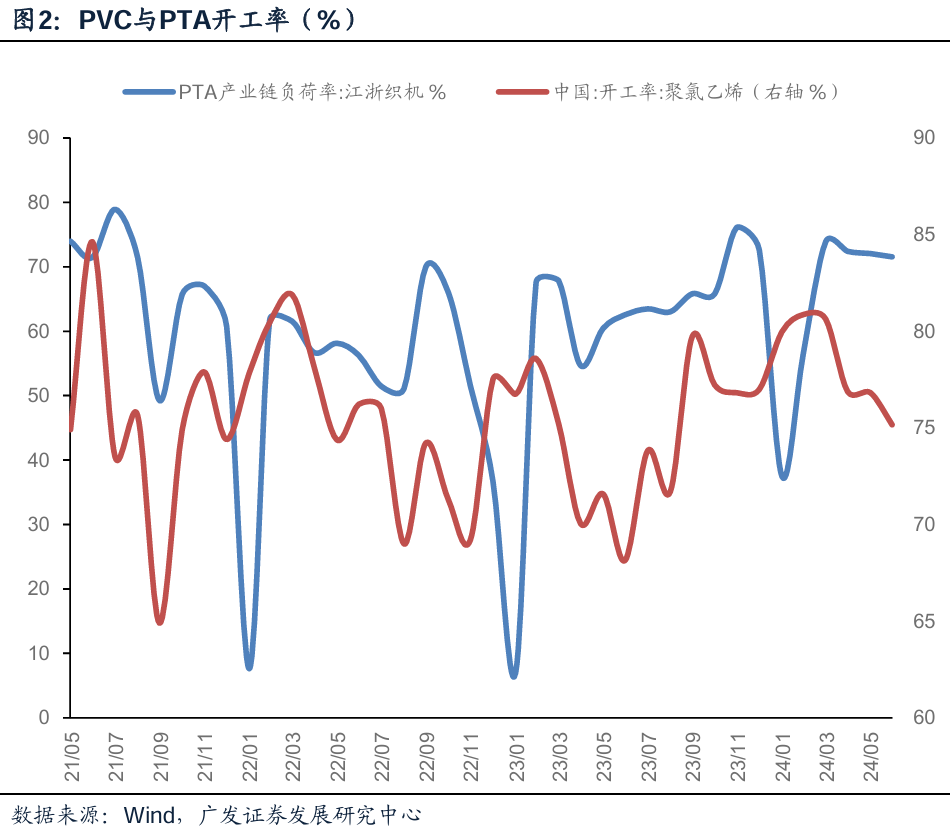

6月工业部门开工率环比涨跌互现,其中上游钢铁、焦化开工率环比小幅回升。6月前10日,全国粗钢日均产量293.62万吨,同环比分别录得-0.01%、5.16%。截至6月14日,全国247家高炉开工率(期末值、下同)环比、同比读数分别变动0.4、-2.0pct。焦化企业开工率均值录得66.4%,环比、同比分别变动0.8、-6.0pct;山东地炼开工率51.5%,环比、同比分别变动-3.5、-13.2pct。PTA江浙织机负荷率环比、同比分别变动-0.8、8.7pct。PVC开工率环比、同比分别变动-0.8、7.9pct。汽车半钢胎开工率环比、同比分别变动-5.0、5.8pct;全钢胎开工率环比、同比变动幅度分别为-9.0、-7.3pct。

据Wind数据(若未特别注明,报告数据均来自Wind):6月前10日,全国粗钢日均产量293.62万吨,同环比分别录得-0.01%、5.16%。截至6月14日,全国247家高炉开工率(期末值,下同)82.1%,环比、同比分别变动0.4、-2.0pct。焦化企业开工率录得66.4%,环比、同比分别变动0.8、-6.0pct。PTA江浙织机负荷率录得71.3%,环比、同比分别变动-0.8、8.7pct。全国PVC开工率录得76.0%,环比、同比变动幅度为-0.8、7.9pct;全国苯乙烯开工率录得72.6%,高于5月读数70.1%。山东地炼开工率录得51.5%,低于5月读数55.0%。6月前两周汽车半钢胎开工率(周度)分别录得80.6%、75.6%,5月最后一周读数80.6%;6月前两周全钢胎开工率分别录得60.9%、51.9%,5月最后一周读数60.9%。

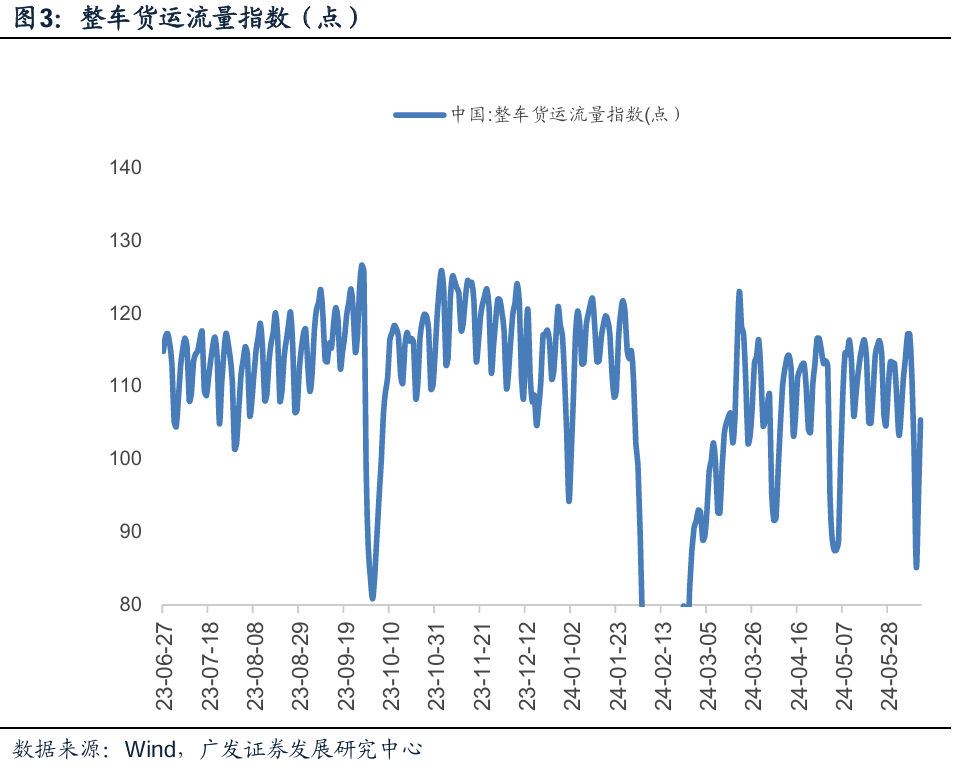

6月整车货运流量指数基本稳定。6月1日-7日货运流量指数均值111.0,8日-10日均值受假期影响回落至99.3,11-17日均值升至106.7。前17日较去年6月前17日均值回落7.3%,同比降幅相较5月读数-2.5%有所扩大。整车货运流量指数代表生产性服务业情况,其背后广泛对接内需工业、建筑业、出口等需求。

G7物流数据显示:截止到6月17日,全国整车货运流量指数月均值录得107.2,相较去年同期均值回落7.3%(5月均值同比-2.5%)。今年4-5月均值分别为108.4、107.8。6月1日-7日、8日-10日、11-17日均值分别为111.0、99.3、106.7。今年高点为1月12日的122.0,历史高点为2022年1月14日的147.4。

6月前两周全国水泥发运率均值40.0%,环比回落0.8pct,周度数据5月下旬以来整体偏弱。读数较去年同期回落7.2pct,降幅亦有所扩大(5月同比降幅5.6pct)。6月前两周全国石油沥青开工率均值录得24.8%,仍处于季节性低位区间,且相较5月读数环比回落。6月前11日(百年建筑网)工地资金到位率环比修复,房建资金到位率改善幅度较大。截至6月11日,样本建筑工地资金到位率为63.75%,周环比上升0.55个百分点。其中,非房建项目资金到位率为66.20%,房建项目资金到位率为49.83%。

6月前两周,全国水泥发运率分别录得40.5%、39.5%,均值为40.0%。5月周度数据分别录得40.6%、41.4%、40.7%、40.8%。6月前两者均值相较5月回落0.8pct,较去年同期回落7.2pct(5月同比-5.6pct)。6月前两周,全国石油沥青开工率分别录得25.3%、24.2%,均值为24.8%。5月周度数据分别录得27.0%、25.7%、26.5%、28.7%。6月前两周均值相较5月环比回落2.2pct,相较去年同期回落9.5pct(5月同比-5.7pct)。

据百年建筑调研,截至6月11日,样本建筑工地资金到位率为63.75%,周环比上升0.55pct。其中,非房建项目资金到位率66.20%,周环比上升0.33pct;房建项目资金到位率49.83%,周环比上升1.80pct。百年建筑网表示,本期工地资金到位率由负转正。其中,浙江、重庆和江苏非房建项目资金改善,河南和福建房建项目资金情况改善。

居民生活半径在经历5月假期脉冲后有所收敛。6月前17日全国十大城市地铁客运量日均值5879万人,同比读数3.1%(4月与5月同比分别为5.5%、8.6%)。航班数量小幅回落,截至6月17日,国内执行航班(不含港澳台)日均值环比回落1.2%(前值1.3%),同比回落3.3%(前值-1.6%)。国际航班执行数量落于历史高位。

截至6月17日,北京、上海、广州、深圳地铁客运量均值分别录得939万人(5月日均990万人)、1004万人(5月日均1066万人)、869万人(5月日均899万人)、816万人(5月日均836万人)。全国十大城市地铁客运量日均值5879万人次,4-5月数据分别为6232、6100万人,6月数据呈季节性回落。除四大一线城市外,南京、重庆、苏州、成都地铁客运量均值环比变动幅度为-4.0%~-2.0%。地铁客运量为居民生活半径与社交距离的影子指标,居民生活半径变化会影响消费和服务业。

截至6月17日,国内执行航班日均值录得12367架次,其中4-5月度日均值分别为12365、12520架次,环比读数回落1.2%。本月执行航班周度日均值分别录得12376、12365、12671架次。6月国际、港澳台航班均值录得1478、318架次,环比分别录得-0.05%、-3.6%。历史上航班指标与服务业活动预期指数存在相关性。

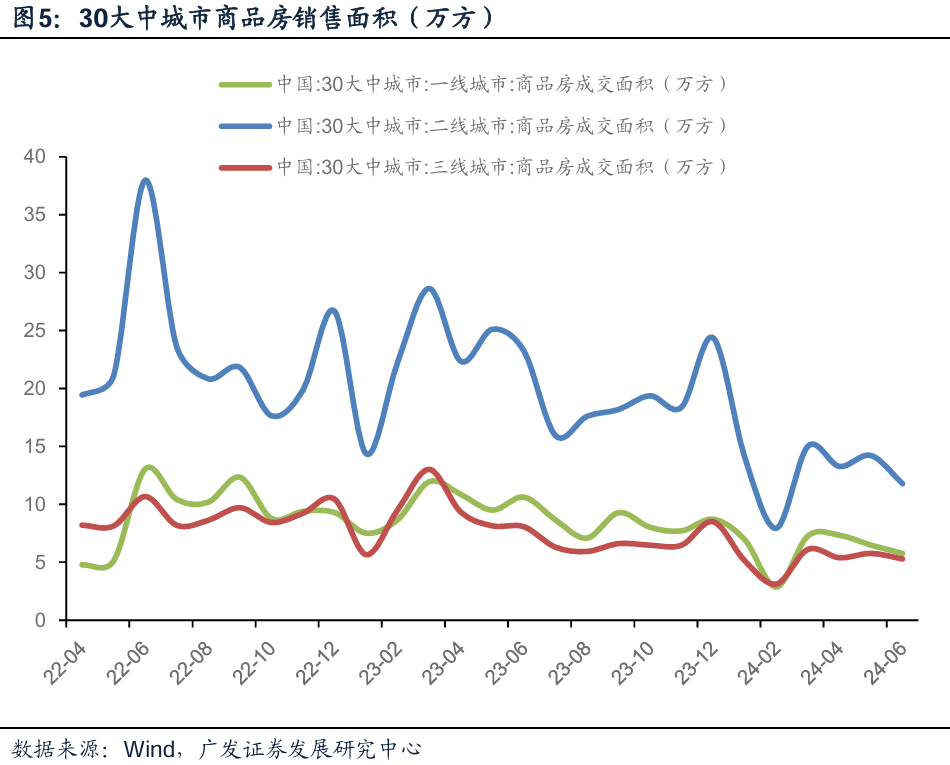

6月前17日地产销售弱势徘徊,二手房情况好于新房。6月前17日30大中城市日均成交面积24.2万方,相较5月环比回落8.6%;同比为-42.4%(5月同比-38.1%)。周度分布来看,6月1日-8日、9日-17日成交面积均值分别为24.2、24.2万方,“5.17”新政至今(5.17-6.17)均值27.6万方。据克尔瑞数据,2024年第23周(6.3-6.9),14个重点监测城市二手房成交面积环比持平,同比转正。

截至6月17日,全国30大中城市商品房日均成交面积录得24.2万方,月度均值环比回落8.6%,2016-2023年6月环比均值为17.5%,2023年6月环比-1.9%。前17日均值较去年同期回落42.4%,低于5月同比-38.1%,以及4月同比-38.9%。从周度分布来看,6月1日-8日、9日-17日成交面积均值分别为24.2、24.2万方,5月最后一周(5.25-5.31)均值34.0万方,“5.17”新政至今(5.17-6.17)均值27.6万方。一、二、三线城市日均成交面积同比分别为-39.9%、-48.0%、-29.4%。

另据克尔瑞数据,2024年第23周(6.3-6.9),14个重点监测城市二手房成交面积171.8万平方米,环比持平,同比增长7%,成交套数总计17538套,环比下降2%,同比增长3%。其中绝大多数城市成交仍处在相对高位,规模高于年内周平均值。同比来看,深圳、杭州等成交表现强于去年同期。

6月前10日乘用车零售、批发销量同比回落,其中包含端午假期影响;新能源汽车销量增速仍高。乘联会数据显示6月前10日乘用车零售环比、同比分别录得-23%、-8%(5月同比为-3%);批发销量环比回升4%,同比回落13%。乘联会表示“今年6月共有19个工作日,较去年的21个工作日少两天,不利于6月的半年销量冲刺”。6月前10日新能源车零售环比回落11%,同比增长27%,今年以来累计同比增长34%。

乘联会口径显示:6月前10日乘用车日均零售销量3.6万辆,环比、同比分别为-23%、-8%,今年以来累计零售843.3万辆,同比增长5%(5月同比-3%);乘用车日均批发销量3.5万辆,环比、同比分别为4%、-13%,今年以来累计批发993.6万辆,同比增长8%(5月同比0%)。6月前10日新能源车零售总计18万辆,相较去年同期增长27%,较上月同期回落11%,今年以来累计零售343.6万辆,同比增长34%。乘联会表示“今年6月共有19个工作日,较去年的21个工作日少两天,不利于6月的半年销量冲刺。春季新车降价潮结束,北京电动车号牌5月底发放,以旧换新的更新拉动,共同推动6月购车热度的延续”。

截至6月前16日,国内港口完成货物、集装箱吞吐量均值较去年同期增长4.3%、11.5%(5月同比分别为6.9%、9.7%)。集装箱数据指向外贸景气度仍较为稳定,其中可能包含基数下降的影响,但海外补库时段外需存在基本盘。

截至6月前16日,国内港口完成货物、集装箱吞吐量均值同比分别录得4.3%、11.5%,今年5月同比分别为6.9%、9.7%,4月同比分别为2.5%、8.3%,一季度累计同比分别为8.8%、16.7%。

6月前10日韩国出口增速-4.7%(5月全月同比11.7%,去年同比-7.4%),基数效应抬升存在一定影响(去年6月前10日同比1.4%,去年5月前10日同比-10.4%)。其中半导体前10日出口同比36.6%(5月前20日同比45.5%),计算机外围设备前10日出口同比-16.1%(5月前20日同比24.8%),无线电通讯设备前10日出口同比-1.0%(5月前20日同比-9.0%)。

主要价格指标中,国际油价、焦煤、水泥价格环比上涨,猪肉价格上行斜率加快,有色金属与化工品价格回落。居民消费品价格中,临沂商城指数、义乌小商品指数环比略有回落。

截至6月17日,IPE布油价录得84.4美元/桶,环比上涨3.4%;焦煤期货结算价、全国水泥价格指数分别录得1446.5元/吨、117.9点,环比分别上涨22.0%、3.6%;全国猪肉平均批发价(月均值)录得24.24元/公斤,环比上涨15.7%,3-4月环比涨幅分别为1.8%、2.0%。LME铜、铝、铅、锌现货价环比分别录得-5.1%、-9.6%、-7.9%、-6.3%。中国化工产品指数CCPI录得4761点,环比回落1.6%。

截至6月12日,临沂商城指数、义乌小商品指数环比分别回落0.02%、0.09%。临沂商城指数分项之中,日用品、服装服饰、家用电器价格环比分别为0.07%、-0.06%、-0.08%。

简单总结,高频数据显示6月前两周工业表现可能较5月略有回踩;出口相对韧性;消费表现尚难判断,虽然有地铁客运、汽车零售等样本,但消费门类广泛,很难有高频数据具备完整性;去年6月基数明显较低,我们估计社零同比有较大概率会高于5月。关于建筑业,水泥发运、石油沥青开工率、新房销售等现期指标仍弱势徘徊;但值得注意的是,百年建筑网工地资金到位率改善,包括房建与非房建均环比回升,这与同期财政资金下发加快、地产新一轮政策升温的情况相匹配。从价格线索来看,值得关注的是猪肉价格的5月下旬起的上行及原油价格自6月初以来的反弹。